Получите ответ на вопрос по 1С бесплатно, заполните заявку

Одной из важнейших функций программы 1С является возможность вести любой необходимый учёт различных объектов, которые находятся в организации. Применение всех функций программы позволит вести полный корректный учёт объектов нематериальных активов, проводить своевременную переоценку и правильно рассчитывать налог на прибыль, а также составлять бухгалтерскую отчётность. В этой статье мы разберём, как провести уценку нематериальных активов, в 1С на примере продукта 1С:Бухгалтерия 8 ред. 3.0.

Рассмотрим пример компании, на балансе которой учитываются нематериальные активы, с учётом того, что стоимость и сроки полезного использования для целей бухгалтерского и налогового учёта не всегда совпадают.

Организация должна ежегодно проводить переоценку нематериальных активов в соответствии c текущей рыночной стоимостью.

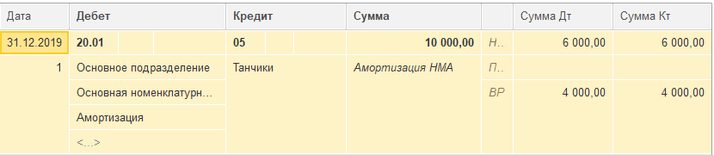

Перед проведением переоценки выполняем расчёт амортизации при закрытии декабря (раздел «Операции» — «Закрытие месяца» — регламентная операция «Амортизация и износ основных средств»), чтобы определить остаточную стоимость нематериального актива. Рассчитанная амортизация представлена на рис. 1.

Полную информацию о стоимости можно увидеть в регламентной операции по регистру сведений «Расчёт амортизации». В нашем примере остаточная стоимость по бухгалтерскому учёту составляет 240 000, а по налоговому — 288 000. При этом формируется временная разница, которая составляет 48 000.

После определения текущей стоимости объекта в организации создаём операцию, введённую вручную, для отражения уценки нематериального актива в два раза (раздел «Операции» — «Операции, введённые вручную»). В операции отражаем следующие проводки (рис. 2). По дебету 91.02 и кредиту 04.01 отражается сумма уценки по бухгалтерскому учёту. При этом в налоговом учёте изменения первоначальной стоимости НМА, по которой они приняты к учёту, не предусмотрено. Поэтому разница отражается как временная разница. По дебету 05 и кредиту 91.01 отражается сумма корректировки амортизации также только по бухгалтерскому учёту и временная разница. Эту сумму получаем, анализируя начисленную амортизацию по счёту 05.

Также в данной операции отражаем регистр сведений «Первоначальные сведения о НМА и НИОКР (бухгалтерский учёт)» с первоначальной стоимостью на сумму уценки (рис. 3).

После формирования операции по уценке амортизация в январе следующего года будут иметь уже следующие значения, представленные на рис. 4. Таким образом, изменения будут проходить по бухгалтерскому учёту и по временным разницам, так как нет изменений по налоговому учёту.

При расчёте налога на прибыль в декабре отражались следующие операции (рис. 5). По дебету 09 и кредиту 68.04.2 отражается отложенное налоговое обязательство: 20 % от временной разницы по счёту 91, а также от временной разницы по ежемесячной амортизации. По дебету 99.02.1 и кредиту 68.04.2 отражается условный расход, рассчитанный как 20 % от разницы прибыли счёту 90 и убытка по счёту 91.

При закрытии января и расчёта налога на прибыль начинается постепенное погашение отложенного налогового актива, сумма получается из расчёта 20 % от временной разницы по ежемесячной амортизации (рис. 6).

В этой статье мы рассмотрели значимый вопрос — уценку нематериального актива в программе 1С. Теперь вы сможете быстро и корректно отразить переоценку НМА в учёте. Если вопросы всё же остались, будем рады помочь. Обратитесь на Линию консультаций 1С компании «Что делать Консалт». Первая консультация совершенно бесплатно!