Получите ответ на вопрос по 1С бесплатно, заполните заявку

Тема закрытия 20-го счёта никогда не теряет своей актуальности и вызывает большое количество вопросов как у новичков, так и опытных бухгалтеров. Мы с вами разберём порядок закрытия счёта в зависимости от характера деятельности предприятия и операций, отражённых в программе. На примере программы 1С:Бухгалтерия ред. 3.0 рассмотрим, как автоматизировано закрытие затратных счетов, какие настройки учётной политики влияют на правильность проведения операций. А также поговорим об основных ошибках, которые могут возникнуть.

Счёт 20.01 закрывается ежемесячно (кроме случаев, когда часть затрат остаётся в незавершённом производстве). Закрытие счёта в программе автоматизировано и происходит регламентной операцией при закрытии месяца. То есть, если все операции, в которых участвует 20-й счёт, отражены в программе правильно, то он закроется автоматически.

Начнем с настроек учётной политики организации. Чтобы проверить настройки учётной политики в программе 1С:Бухгалтерия 8 ред. 3.0 нужно зайти в раздел Главное → Учётная политика. Здесь мы указываем, какие виды деятельности отражаются на счёте 20.01 «Основное производство». Программа предоставляет нам выбор одного из двух вариантов: «Выпуск продукции» или «Выполнение работ, указание услуг». После выбора варианта настройки в обработке «Закрытие месяца» появляется регламентная операция «Закрытие счетов 20, 23, 25, 26», которая отвечает за автоматическое закрытие счёта.

Далее требуется определить порядок закрытия 20-го счёта: «без учёта выручки», «с учётом всей выручки», «с учётом выручки только по производственным услугам». В первом случае счёт 20.01 закрывается сразу, во-втором — счёт закроется только при наличии выручки по выбранной на 20-м счёте номенклатурной группе, в-третьем — зависит от наличия в текущем периоде документа «Оказание производственных услуг».

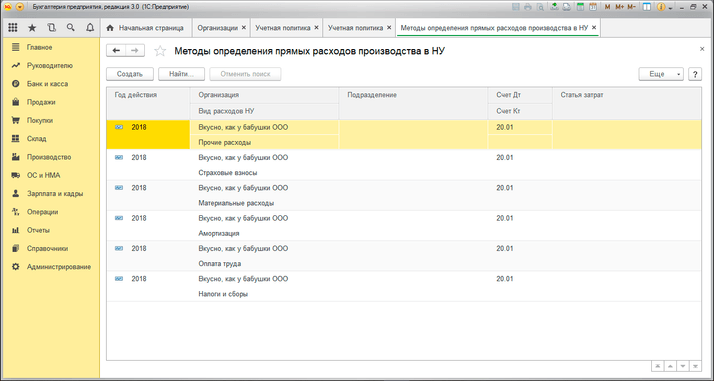

Теперь проверим настройки закрытия 20-го счёта в налоговом учёте. Здесь хочу сделать небольшое отступление и сказать о том, что нередко встречаются ситуации, когда счёт 20.01 закрывается в бухгалтерском учёте на 90.02, а в налоговом на 90.08. Это противоречит методологии бухгалтерского учёта и влечёт за собой неправильное заполнение «Декларации по налогу на прибыль» (прямые расходы попадают в косвенные). Чтобы этого не произошло, нужно из раздела «Главное» перейти в подраздел «Налоги и отчёты» → «Налог на прибыль» и задать «Перечень прямых расходов». Здесь указываем основные статьи затрат, точнее, заданные в них основные виды расходов в налоговом учёте, которые должны относиться к прямым расходам. Обычно здесь указывают следующий список видов расходов (при необходимости его можно корректировать): «Амортизация», «Материальные затраты», «Налоги и сборы», «Оплата труда», «Страховые взносы», «Прочие расходы». Итого на каждый счёт прямых затрат приходится по шесть записей, каждая из которых заполнена, как показано на рисунке 1 (выбран только вид расхода в НУ и счёт дебета). Важное замечание: этот перечень нужно обязательно создавать ежегодно, поскольку период действия задаётся на конкретный рабочий год.

После того как настройки учётной политики проверены, разберём на примерах, как происходит закрытие 20-го счёта. Поможет нам в этом пекарня «Вкусно, как у бабушки», которая занимается производством хлебобулочных изделий.

Организация ежемесячно выпускает продукцию, оформляя в программе «Отчёт производства за смену» в разделе «Производство». Этот документ формирует запись по дебету счёта 43 и кредиту 20-го счета на плановую стоимость готовой продукции. При закрытии месяца программа скорректирует стоимость выпуска продукции до фактической, рассчитанной исходя из фактических затрат, собранных на счёте 20.01.

Теперь о фактических затратах. Самыми распространёнными из них являются материальные расходы, оплата труда работников, занятых на основном производстве и зарплатные налоги, амортизация основных средств, относящихся к основному виду деятельности, услуги сторонних организаций.

С материальными расходами все понятно, списываем на 20-й счёт документом «Требование-накладная» либо заполняем закладку «Материалы» в Отчёте производства за смену. Обязательно указываем счёт и статью затрат, номенклатурную группу.

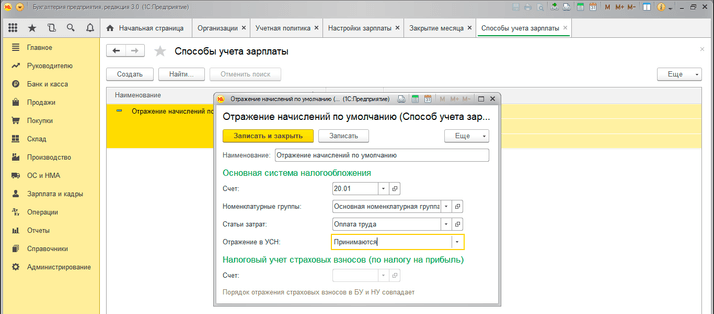

Зарплата работников основного производства. За отражение в учёте отвечает способ отражения зарплаты, который настраивается в разделе «Заплата и кадры», подраздел «Настройки зарплаты» → «Отражение в учёте». Также указываем счёт 20.01, статью затрат «Оплата труда» и заполняем поля «Номенклатурная группа», «Продукция». (Рисунок 2). НДФЛ и взносы будут автоматически отнесены на тот же счёт.

Что касается амортизации основных средств, то нужный нам счет затрат задается в способе отражения амортизации, выбранном в Принятии к учету основного средства. Рассчитывается амортизация регламентной операцией при закрытии месяца.

Если присутствуют услуги сторонних организаций, то в документе «Поступление (акты, накладные)» выбираем счет 20.01 и номенклатурную группу.

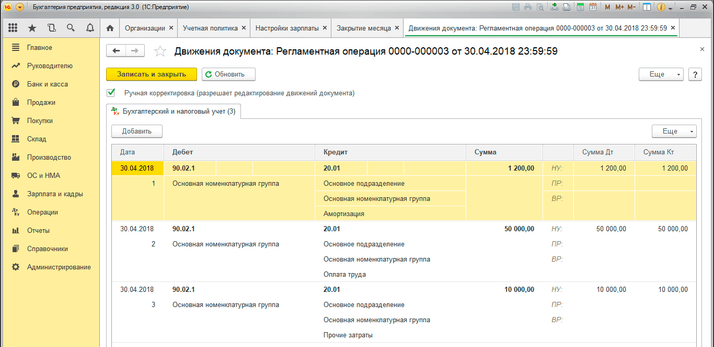

После того как все операции проведены, можно переходить к закрытию месяца. Для этого заходим в раздел «Операции» → Закрытие периода → Закрытие месяца. Когда закрытие месяца выполнено, открываем регламентную операцию «Закрытие счетов 20, 23, 25, 26», нажимаем «Показать проводки». Видим, что счёт 20.01 закрывается на 90.02 в бухгалтерском и налоговом учёте (Рисунок 3). Это правильное поведение программы в соответствии с методологией бухгалтерского учёта. Если на счёте 20.01 нужно оставить сальдо в текущем месяце, можно воспользоваться документом «Инвентаризация НЗП» в разделе «Производство» с указанием счёта затрат и номенклатурной группы.

Если при выполнении регламентной операции выходят ошибки либо закрытие месяца выполнено, но на 20-м счёте остается конечное сальдо и согласно настройкам Учётной политики закрытие счёта происходит с учётом всей выручки, нужно сформировать оборотно-сальдовую ведомость по счетам 20.01 и 90.01.1 с группировкой по номенклатурным группам. Номенклатурные группы по счетам должны совпадать.

На этом наша беседа подходит к концу. Мы с вами рассмотрели порядок закрытия 20-го счёта в зависимости от операций, проведённых в программе и настроек учётной политики. Надеюсь, что представленная здесь информация окажется для вас полезной, благодарю за уделённое время и желаю удачи в ведении учёта!

Если вы хотите получить индивидуальную консультацию по данному вопросу, вы можете обратиться на нашу Линию Консультаций 1С. Если устной консультации будет недостаточно, наш эксперт может дистанционно подключиться к вашему компьютеру и поможет найти оптимальное решение проблемы. Первая консультация совершенно бесплатно!

Понравилась статья — ставьте лайк, делитесь с коллегами.

Работайте в 1С с удовольствием!