Не позднее 25 января сдайте РСВ за 2023 год. Отчитывайтесь по новой форме. Как ее заполнить и проверить, всё ли верно — рассказали в статье. Тут же скачаете готовый образец.

Как заполнить годовой РСВ

Отчет заполняют в общем порядке с учетом особенностей. Перечислим основные моменты:

- отчет нужно заполнять нарастающим итогом;

- потребуется новая форма отчета. В отличие от прежней формы, введены листы, строки и коды для отражения показателей по некоторым иностранцам, застрахованным только по отдельным видам соцстрахования, к примеру из Китая (Приказ ФНС России от 29.09.2022 № ЕД-7-11/878@ в редакции от 29.09.2023);

- код периода «34»;

- округлите до целого ССЧ за 2023 год;

- при применении пониженных тарифов для МСП заполните два подраздела 1, код «20» и на каждого работника два подраздела 3.2.1, код «МС» или «ВЖМС», «ВПМС». А выплаты по основному тарифу отражайте в обычном порядке.

Внимание

Отчет сдают в электронном виде или на бумаге, в зависимости от численности.

Если более 10 лиц, то в электронном, если менее 10 – можно на бумаге.

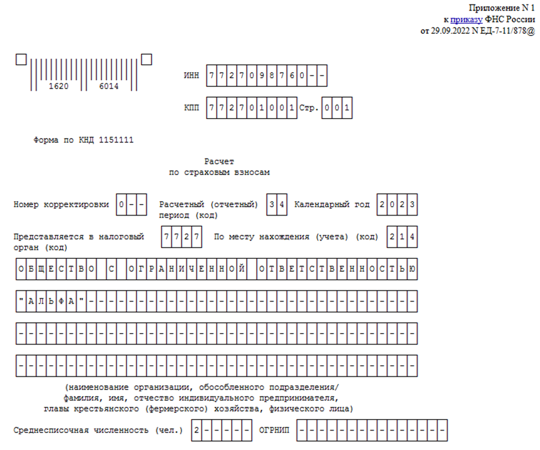

Образец заполнения РСВ

Ниже – фрагмент заполненного титульного листа РСВ. Всю форму скачивайте по ссылке ниже.

|

Образец титульного листа РСВ

|

Еще полезное по теме:

Как проверить, правильно ли вы заполнили РСВ

Чтобы избежать ошибок и несоответствий в расчете по страховым взносам, сверяйтесь с Контрольными соотношениями. Их направила ФНС до внесения изменений в форму РСВ, но полагаем, что ими можно пользоваться в части, ей не противоречащей.

Соотношение между показателями расчета по страховым взносам

Значение среднесписочной численности не должно превышать количество застрахованных лиц с начала расчетного периода. Правило не распространяется на организации, у которых есть обособленные подразделения, самостоятельно начисляющие и уплачивающие страховые взносы.

Соотношение между отдельными показателями расчета и данными из других документов

Например, количество застрахованных лиц, указанных в строке 010 подраздела 1 раздела 1 расчета по страховым взносам, должно быть равно количеству лиц, включенных в форму персонифицированных сведений о физлицах за соответствующий месяц. В то же время контрольные соотношения допускают расхождение в суммах выплат и вознаграждений, указанных в строках 140 подраздела 3.2.1 раздела 3 расчета по страховым взносам и строках 070 формы персонифицированных сведений (как по каждому застрахованному лицу, так и по всем вместе), но не более чем на 10 % (пп. 2.5–2.8 Контрольных соотношений).

Собственные соотношения

Порядком заполнения расчета по страховым взносам предусмотрены собственные соотношения:

- сумма значений граф 2–4 строки 051 подраздела 4 раздела 1 должна быть равна сумме строк графы 150 раздела 3 по застрахованным лицам с кодом «МД»;

- сумма значений граф 2–4 строки 061 подраздела 4 раздела 1 равна сумме строк графы 170 раздела 3 по застрахованным лицам с кодом «МД».

С помощью Контрольных соотношений можно выявить занижение базы для исчисления страховых взносов. Для этого налоговые органы сопоставляют суммы начисленных выплат за минусом выплат по ГПД со следующими показателями:

- величиной МРОТ;

- средней отраслевой зарплатой за предыдущий год, установленной в вашем субъекте РФ.

Если выплаты работникам в рамках трудовых отношений меньше любого из этих показателей, инспекция, скорее всего, потребует представить пояснения.

Какую погрешность можно допускать при заполнении РСВ

При заполнении расчета по страховым взносам допускаются следующие погрешности (пп. 0.5, 0.10 Контрольных соотношений):

- в 0,5 коп. — в сумме страховых взносов на ОПС по дополнительному тарифу за каждый месяц отчетного периода по каждому застрахованному лицу. Речь идет о величине, которую вы указываете в строке 210 подраздела 3.2.2 раздела 3 расчета. Она должна быть равна произведению базы для начисления взносов из строки 200 этого подраздела и тарифа взносов, который соответствует коду застрахованного лица, указанному в строке 190 этого подраздела;

- в 1 коп. — в сумме страховых взносов на ОПС по каждому застрахованному лицу, которые начислены нарастающим итогом с начала года с базы в пределах лимита и не должны превышать максимально допустимую величину. Для каждого застрахованного лица сумма значений строк 170 подраздела 3.2.1 раздела 3 расчета по всем месяцам расчетного (отчетного) периода с учетом указанной погрешности не должна превышать данную величину.

Если вы представили расчет, в котором приведенные соотношения не выполняются, налоговый орган может прислать вам уведомление о непредставлении расчета (п. 7 ст. 431 НК РФ). В этом случае вам придется подать расчет заново.

Помимо указанных погрешностей, Контрольные соотношения допускают расхождение между суммами выплат, указанными в расчете по страховым взносам и форме персонифицированных сведений о физлицах, но не более 10 % (пп. 2.5–2.8 Контрольных соотношений). Если этот порог превышен, вас попросят объяснить расхождения или внести исправления в отчетность.