На новогодние праздники многие компании дарят подарки своим сотрудникам и контрагентам. А ведь для сотрудника это доход в натуральной форме, и с него нужно уплатить НДФЛ. Всегда ли это так, как посчитать и когда платить налог и о ряде нюансов – читайте в статье.

Какие подарки облагают НДФЛ, а какие нет

С подарков на сумму более 4 тыс. руб. в году нужно считать НДФЛ. А если меньше:

- подарки сотрудникам и их детям, контрагентам на сумму не более 4 тыс. руб. в совокупности в этом календарном году не облагают подоходным налогом (ст. 216, п. 28 ст. 217 НК РФ);

- если подарок вручен ветерану или инвалиду ВОВ, при наличии подтверждающих документов, то его не облагают налогом полностью (ст. 216, п. 33 ст. 217 НК РФ).

Как документально оформить

Чтобы налоговый агент мог уменьшить базу на необлагаемую сумму 4 тыс. руб., нужно правильно оформить вручение подарка. Такими документами могут выступать приказ руководителя либо письменный договор дарения — по ГК РФ договор нужен, если стоимость подарков более 3 тыс. руб.

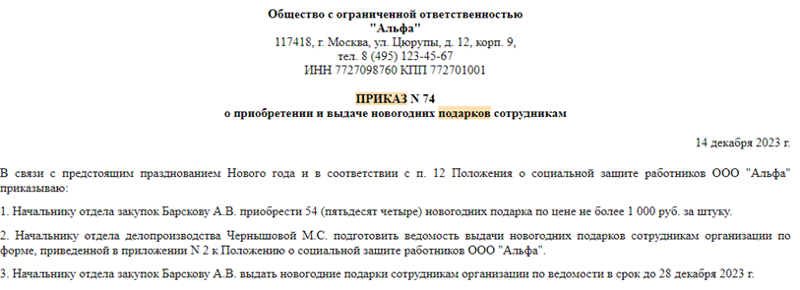

Фрагмент приказа:

Как рассчитать налог

Расчет налога можно привести по такой формуле:

все подарки за год, с учетом НДС – 4 тыс. руб. х ставка налога, 13 % либо 30 %

Налоговый агент должен исчислить налог и удержать при выплате. Если подарок неденежный, то удержать налог нужно из ближайших денежных выплат такому лицу (п. 4 ст. 226 НК РФ).

Внимание

Какой будет срок перечисления НДФЛ:

- не позднее 28-го числа текущего месяца — если сумма налога исчислена и удержана за период с 23-го числа предыдущего месяца по 22-е число текущего месяц 2023 года;

- не позднее 28.01.2024 — за период с 1 по 22 января 2024 г.;

- не позднее 29.12.2023 — за период с 23 по 31 декабря 2023 г. (п. 6 ст. 6.1, п. 6 ст. 226 НК РФ).

На практике контрагентам не дарят деньги, а дарят именно какой-то подарок: сертификат, подарочный набор и т. д. В этом случае если подарок свыше необлагаемого лимита, то нужно делать так: письменно уведомить самого клиента и свою ИФНС, что НДФЛ не был удержан из-за невозможности. Срок для этого — не позднее 25.02.2024, если подарок был передан лицу в 2023 году (п. 5 ст. 226 НК РФ).

См. также: