С 2024 года уведомления по ЕНП станут обязательными для всех плательщиков налогов. Конечно, кроме физических лиц. Читайте в статье, когда уведомление подавать нужно, а когда нет.

Когда подавать уведомление

Случаи, когда вы должны подать уведомление, смотрите в таблице ниже.

Налоги, по которым нужно и не нужно подавать уведомление по ЕНП

| Налог | Подавать | Не подавать |

| Страховые взносы | За 1-й и 2-й месяцы квартала | За 3-й месяц квартала, т.е. за март, июнь и сентябрь Нулевое, когда нет начислений |

| НДФЛ налогового агента | Всегда | Нулевое, когда нет начислений |

| УСН | По авансам: I квартал, полугодие, 9 месяцев | Годовой УСН Нулевое, когда нет начислений |

| Налог на имущество | По авансам: I квартал, полугодие, 9 месяцев | Нулевое, когда нет начислений |

| Земельный налог | По авансам: I квартал, полугодие, 9 месяцев | Нулевое, когда нет начислений |

| Транспортный налог | По авансам: I квартал, полугодие, 9 месяцев | Нулевое, когда нет начислений |

| Налог на прибыль налогоплательщика | Всегда | |

| Налог на прибыль налогового агента: дивиденды, доходы нерезидентов | За 1-й и 2-й месяцы квартала и за декабрь | За 3-й месяц квартала, т.е. за март, июнь и сентябрь Нулевое, когда нет начислений |

| НДС | Всегда | |

| Штрафы, пени по налогам | Всегда (ст. 58 НК РФ) |

Как заполнить уведомление: примеры

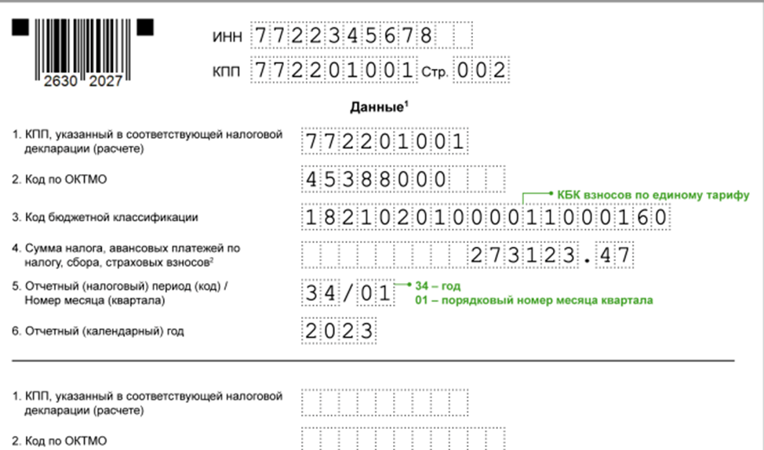

Как заполнить уведомление, смотрите на примере страховых взносов за октябрь.

|

Уведомление по страховым взносам |

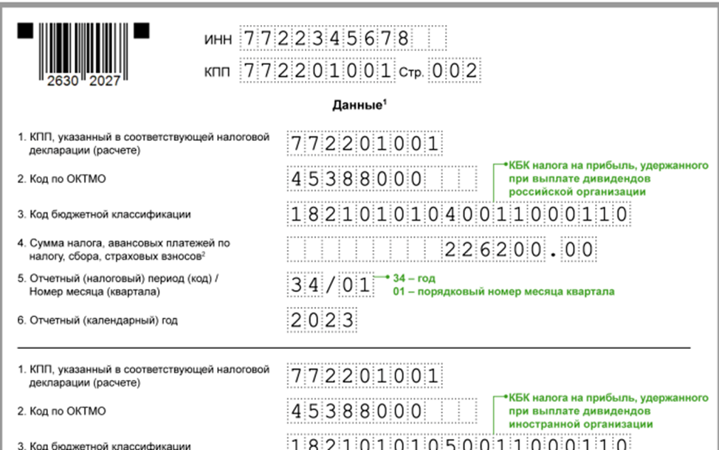

Еще один пример: уведомление налогового агента по налогу на прибыль с дивидендов и других доходов за октябрь.

|

Уведомление по налогу на прибыль |

Все примеры: Уведомление об исчисленных налогах: как подать и как заполнить.