Под конец лета законотворцы ввели новый разовый налог – налог на сверхприбыль. Трудность в том, что понятие «сверхдоходы» у разных категорий лиц может существенно различаться. Что это за налог, кто его должен платить, а кто нет, а также как плательщики должны его рассчитать, уплатить, учесть и отчитаться — читайте в статье.

Кто платит налог на сверхприбыль

Этот налог ввели только для некоторых организаций, имеющих сверхдоходы. А именно прибыль за период 2021 и 2022 годов в размере больше одного миллиарда рублей. Обратите внимание, что берется среднеарифметическое значение доналоговой прибыли за указанный период.

Внимание

Не платят налог организации:

- которые создали после 01.01.2021;

- малые и средние из спецреестра на сайте ФНС;

- не имевшие выручки в 2018 и 2019 годах;

- применяющие ЕСХН в период с 01.01.2018 по 31.12.2022 —

и другие.

Полный перечень тех, кто не платит этот налог, поименован в самом законе (см. ст. 2 Закона от 04.08.2023 № 414-ФЗ).

Как рассчитать этот налог

Ставка налога равна 10 %. Налоговая база равна превышению среднеарифметической прибыли за 2021 и 2022 годы над этим же показателем за 2018 и 2019 годы.

Формула для расчета базы:

Налоговая база = (2021 + 2022) / 2 - (2018 + 2019) / 2)

В расчет не включайте:

- дивиденды;

- прибыль КИК и некоторые другие доходы.

При определенных условиях налоговая база будет равна половине прибыли за 2022 год. Подробнее расчет разъяснен тут: Как взимается налог на сверхприбыль с 1 января 2024 г.

Пример

Прибыль в млрд руб. за:

- 2018 г. = 1,5;

- 2019 г. = 1,6;

- 2021 г. = 1,7;

- 2022 г. = 1,8.

Расчет базы:

(1,7 + 1,8) / 2 - (1,5 + 1,6) / 2) = 200 млн руб.

Налог = База х Ставку

200 млн руб. х 10 % = 20 млн руб. к уплате

Когда нужно уплатить налог

Срок уплаты — не позднее 28.01.2024. Также можно уплатить и раньше этого срока, в период с 01.10.2023 по 30.11.2023. Если выполнить ряд действий, можно существенно сэкономить на уплате.

Пример

Как получить скидку, используя условия нашего примера:

- нужно заплатить 10 млн. руб. до конца ноября 2023 года;

- не подавать заявление на возврат налога.

В этом случае 28.01.2024 плательщик не будет уплачивать остаток, ведь налог считается уплаченным в полном размере.

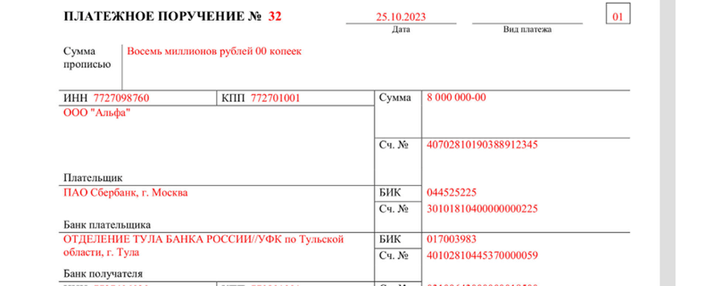

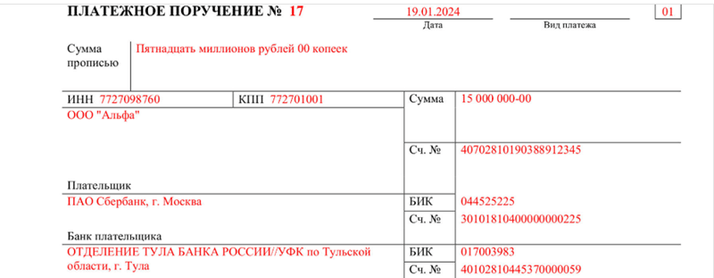

Как заполнить платежное поручение

Платить нужно не через ЕНП, а отдельным платежным поручением. Реквизиты получателя и банка получателя указывайте в общем порядке.

КБК — 182 1 01 03000 01 1000 110.

Фрагмент заполнения платежки для обеспечительного платежа:

Фрагмент заполнения платежки для основного платежа:

Полные образцы смотрите тут:

Платежное поручение на обеспечительный платеж по налогу на сверхприбыль (Форма по ОКУД 0401060) Платежное поручение на уплату налога на сверхприбыль с 1 января 2024 г. (Форма по ОКУД 0401060) |

Как вести учет и подавать отчетность

В налоговом учете это непринимаемый расход (обновленный п. 4 ст. 270 Кодекса, в редакции с начала 2024 года).

В бухгалтерском учете предлагаем сделать следующие проводки.

В 2023 году:

- Дт 68 – Кт 51 – уплачен авансовый платеж (обеспечительный);

- Дт 99 – Кт 96 – 31.12.2023 признано оценочное обязательство по данному налогу.

В 2024 году:

- Дт 96 – Кт 68 – начислен сам налог;

- Дт 68 – Кт 51 – уплачен налог в части, превышающей авансовый платеж (обеспечительный).

Отражение в бухгалтерской (финансовой отчетности) 2023 года

- В самом ББ авансовый (обеспечительный) платеж отразите в строке 1230, а оценочное обязательство по налогу – в строке 1540.

- В ОФР (форма 2) расходы на создание оценочного обязательства отразите в строке 2460 (Основание: Информационное сообщение Минфина России от 14.09.2023 № ИС-учет-46).

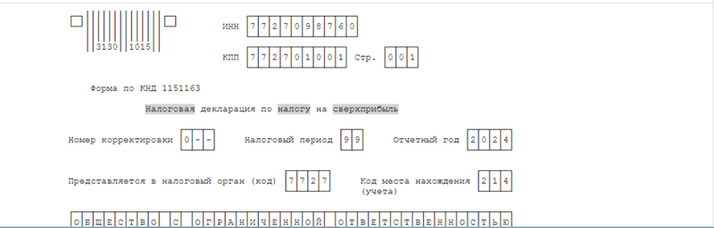

Специальная отчетность по новому налогу

Расчет налога нужно отразить в специальной декларации. Форма новой специальной декларации, а также сам порядок ее заполнения и электронный формат утверждены ФНС России

(Приказ от 26.09.2023 № ЕД-7-3/676@).

В декларации всего три раздела, плюс подразделы. Не все разделы обязательны к заполнению.

В обязательном порядке заполните:

Разделы «не для всех»:

- раздел 2.1 нужен, если база составила половину прибыли за 2022 год;

- раздел 3 потребуется включать, если организация создана в результате реорганизации в различных формах: в форме слияния, разделения, преобразования либо если она реорганизована в форме присоединения и реорганизация завершена до 31 декабря 2023 года.

Пошаговая инструкция: Как с 1 января 2024 г. заполнить декларацию по налогу на сверхприбыль

Фрагмент заполненной декларации:

Полный образец: Образец заполнения налоговой декларации по налогу на сверхприбыль (Форма по КНД 1151163)