Главное за неделю в рассылке

«Что делать Бухгалтеру»

Новости профессионального комьюнити и лучшие материалы

Нажимая «Подписаться», вы соглашаетесь с политикой конфиденциальности

Всем, кто применяет ОСНО либо проводили операции, облагаемые НДС, до 25 октября нужно сдать декларацию по НДС. Штрафы там от 100 руб. и до 30 % от суммы неуплаченного налога. А если декларацию неправильно сдать или она не бьется по контрольным соотношениям, считайте, что не сдали. В статье пройдемся по основным моментам, которые нужно учесть при сдаче.

Всем, кто применяет ОСНО либо проводили операции, облагаемые НДС, до 25 октября нужно сдать декларацию по НДС. Штрафы там от 100 руб. и до 30 % от суммы неуплаченного налога. А если декларацию неправильно сдать или она не бьется по контрольным соотношениям, считайте, что не сдали. В статье пройдемся по основным моментам, которые нужно учесть при сдаче.

Декларацию нужно заполнять ненарастающим итогом, в отличие от декларации по налогу на прибыль или 6-НДФЛ, РСВ. В ней указывают показатели отдельно по каждому отчетному кварталу. Соответственно, в декларации за третий квартал этого года нужно отразить данные, относящиеся только к этому кварталу.

Внимание

Декларацию по НДС нужно сдавать строго в электронном виде. Если сдать на бумаге, то это за ее сдачу не зачтут.

Приведем в таблице последовательность заполнения разделов декларации.

| Разделы | Когда нужно заполнять | Что указать, краткое описание |

| Титульный лист | Всегда | Код 23 |

| 1 | Всегда | Сумма НДС к уплате или к возмещению При сдаче нулевой отчетности строки 030, 040, 050 не заполняйте |

| 2 | Этот раздел для налоговых агентов | Укажите данные, при которых ваша организация (ИП) являлась налоговым агентом |

| 3 | Всегда | Расчет суммы налога |

| 4 | При наличии таких операций | Операции по ставке 0 % НДС Например, подтвержденный экспорт |

| 5 | При наличии операций | Заполняют раздел, если нужно дозаявить вычеты по операциям по ставке 0 %, которые не заявили ранее |

| 6 | При наличии операций | Заполняют, если не подтвердили в срок ставку НДС 0 % |

| 7 | При наличии таких операций | Отразите операции, по которым НДС не уплачивается, например по ст. 149 НК РФ |

| 8 | При наличии операций входящего НДС (вычет) | Переносят данные из книги покупок |

| 9 | При наличии операций, при наличии начисленного НДС | Переносят данные из книги продаж |

| 10 | Этот раздел для посредников (агентов, комиссионеров и т. д.) | Заполняют на основании ч. 1 журнала учета полученных и выставленных счетов-фактур |

11

| Этот раздел для посредников (агентов, комиссионеров и т. д.) | Заполняют на основании ч. 2 журнала учета полученных и выставленных счетов-фактур |

12

| Для неплательщиков НДС, но выставили счет-фактуру с НДС, например при УСН Или если у вас были операции, не облагаемые НДС, по которым вы всё же выставили счета-фактуры с выделенной суммой налога |

Отразите данные по таким реализациям |

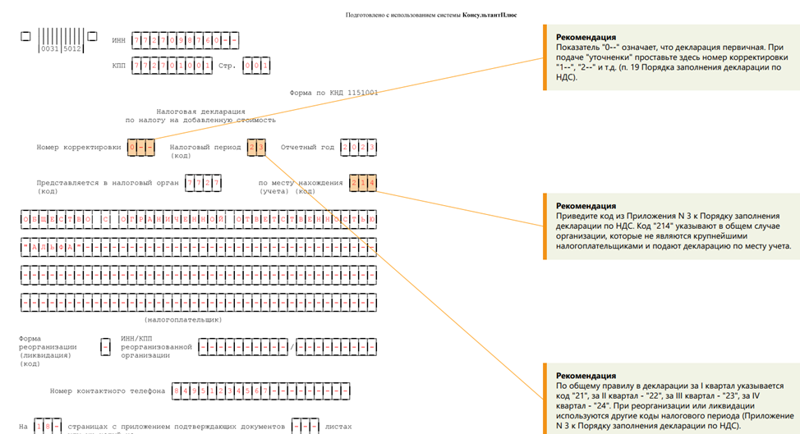

Декларация за третий квартал не содержит особенностей для ее заполнения. Код будет 23.

В КонсультантПлюс есть не только образец заполнения декларации по НДС, но и форма с комментариями рисков. Выглядит вот так:

В декларации НДС заложены такие соотношения, при нарушении которых декларацию могут посчитать несданной.

Пример

Контрольное соотношение № 1: если в строке 200 разд. 3 указан налог к уплате, проверьте, соответствует ли его сумма разнице между исчисленным налогом с учетом восстанавливаемых сумм и вычетами.

Должно выполняться следующее равенство:

Строка 200 разд. 3 = Строка 118 разд. 3 – Строка 190 разд. 3

В общем рекомендуем проверить отчет по контрольным соотношениям (Приказ ФНС России от 25.05.2021 № ЕД-7-15/519@).

Бот сообщит, что вышла статья или видео по вашим интересам, а любимый автор выпустил материал. Еще он умеет ставить важные темы на контроль и приглашает на розыгрыши призов

Новости профессионального комьюнити и лучшие материалы

Нажимая «Подписаться», вы соглашаетесь с политикой конфиденциальности

Знает, как на практике внедрить МСФО и вести бухучет торговой компании. Специалист в банковской сфере и автор экспертных статей в КонсультантПлюс. Ведущий экономист-консультант Что делать Консалт