Одним из обязательных условий автоматического заполнения 7 раздела «Декларации по НДС» являются определенные настройки в учетной политике, а именно необходимо указать, что в организации ведется раздельный учет входящего НДС и раздельный учет НДС по способам учета. Проверить данные настройки можно, если открыть раздел «главное» - учетная политика – настройка налогов и отчетов – закладка «НДС». После того, как данные настройки были проверены, мы создаем документ «Поступление (акты, накладные)». Если данная операция не подлежит налогообложению и ее необходимо отразить в 7-ом разделе «Декларации по НДС» - устанавливаем в номенклатуре значение «Без НДС», после чего появляется «код операции», который так же является обязательным условием автоматического заполнения 7-го раздела. В самом документе «Поступление (акты, накладные)» в колонке «% НДС» указываем значение «Без НДС». При данном условие стоимость приобретенных товаров (работ, услуг), не облагаемых налогом попадает в графу «3» 7-го раздела декларации. Если же указать, что товар (услуга) поступили с НДС, то в колонке «% НДС» указываем значение «%» (10, 18, 20). В декларации заполняется графа «4» «сумма налога по приобретенным товарам (работам, услугам), не подлежащая вычету», третья графа остается пустой.

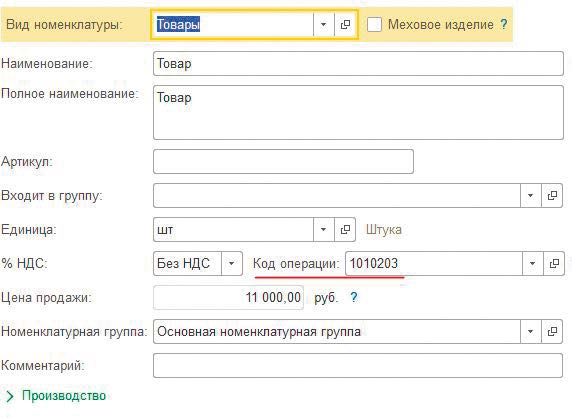

Стоит заметить, что регистр накопления «Необлагаемые НДС операции» формируется только из документа «Реализация (акты, накладные)» (раздел продажи), и поэтому, если не создать его – «стоимость приобретенных товаров (работ, услуг), не облагаемых налогом» или «сумма налога по приобретенным товарам (работам, услугам), не подлежащая вычету», не попадет декларацию. В документе «Реализация (акты, накладные)» необходимо указать в номенклатуре, значение «Без НДС» и «код операции» (рис. 1). Либо можно указать значение «Без НДС» и «код операции» в самом договоре, что не было возможно в документе «Поступление (акты, накладные)». После того, как документ проведен, и все настройки указаны, необходимо проверить проводки и другие движения документа. Должен сформировать регистр «Необлагаемые НДС операции», в котором указаны суммы реализации без НДС, приобретения без НДС или сумма НДС не подлежащая вычету, в зависимости от указанных настроек из документа «Поступление (акты, накладные)».

В новой версии 3.0.51 конфигурации «Бухгалтерия предприятия, редакция 3.0» появилась новая регламентная операция НДС «Формирование записей раздела 7 декларации по НДС» (рис. 2). Открываем раздел «Операции» - закрытие периода – регламентные операции НДС – создать - формирование записей раздела 7 декларации по НДС. Достаточно нажать кнопку «заполнить» для того, чтобы сформировалась табличная часть документа, а так же есть возможность ручного заполнения по кнопке «добавить», подставляя правильные значения. Все данные, которые попали в операцию, формируются из регистра накопления «Необлагаемые НДС операции» и указаны по графам самой декларации. Графа «1» - это «код операции» заполненный в номенклатуре или в договоре с покупателем. Графа «2» - сумма реализации. Графа «3» (сумма приобретения) заполняется в том случае, когда в документе «Поступление (акты, накладные)» мы указываем значение «Без НДС». Графа «4» - если в поступление указываем процент налога.

В новой версии 3.0.51 конфигурации «Бухгалтерия предприятия, редакция 3.0» появилась новая регламентная операция НДС «Формирование записей раздела 7 декларации по НДС» (рис. 2). Открываем раздел «Операции» - закрытие периода – регламентные операции НДС – создать - формирование записей раздела 7 декларации по НДС. Достаточно нажать кнопку «заполнить» для того, чтобы сформировалась табличная часть документа, а так же есть возможность ручного заполнения по кнопке «добавить», подставляя правильные значения. Все данные, которые попали в операцию, формируются из регистра накопления «Необлагаемые НДС операции» и указаны по графам самой декларации. Графа «1» - это «код операции» заполненный в номенклатуре или в договоре с покупателем. Графа «2» - сумма реализации. Графа «3» (сумма приобретения) заполняется в том случае, когда в документе «Поступление (акты, накладные)» мы указываем значение «Без НДС». Графа «4» - если в поступление указываем процент налога.

Последним действием является создание и заполнение «Декларации по НДС» (раздел «отчеты» - «1С-Отчетность» - регламентированные отчеты – создать). Автоматическое попадание в отчет реализовано в конфигурации со 2-го квартала 2017 года.

Рассмотрим следующую тему «Приобретение электронных услуг у иностранной организации».

По договору с поставщиком (иностранным контрагентом) выступающим в качестве налогового агента по НДС теперь можно указать, что расчеты производятся в валюте, а оплату можно провести в рублях. В банковской выписке «списание с расчетного счета» с видом оплата поставщику с указанием данного договора появляется «курс расчетов» и «сумма расчетов». Нововведением так же является вид агентского договора «Электронные услуги» (рис 3). В разделе «НДС» необходимо установить галку «Организация выступает в качестве налогового агента по уплате НДС» и указать, в виде договора «Электронные услуги (п. 9 ст. 174 2 НК РФ)».

В операции «Помощник «Регистрация счетов-фактур налогового агента»» появилась возможность выписать счет-фактуру к документу-основанию «Авансовый отчет», в котором отражена оплата по договору с исполнением обязанностей налогового агента (закладка «Оплата»). Необходимо создать авансовый отчет (раздел «Банк и касса» - касса – авансовые отчеты). Указать подотчетное лицо – на закладке «авансы» выбрать способ выплаты денежных средств подотчетному лицу. Перейдя на закладку «оплата» указать контрагента и договор, вручную поставить сумму, после чего автоматически сформируются расчеты в у.е. и проводки. Далее необходимо зарегистрировать счет-фактуру налогового агента, то есть оплату иностранному контрагенту (поставщику). Раздел «Банк и касса» - регистрация счетов-фактур – счета-фактуры налогового агента. Указать период – нажать кнопку «заполнить» - выполнить. Сформировалась проводка Дебет 76.НА - Кредит счета 68.32. Для того, чтобы закрыть счет 68.32 необходимо уплатить налог по исполнению обязанностей налогового агента. Создаем списание с расчетного счета с видом операции «Уплата налога» - в наименование налога указываем «прочие налоги и сборы» - вид обязательства «налог» - получатель: налоговая. В отражение в бухгалтерском учете необходимо добавить контрагента и договор. Нажав на кнопку «заполнить», а после «сформировать» можно расшифровать сумму НДС по контрагентам с указанием договора и документом оплаты. По кнопке «подбор» открывается операция «Подбор начисленного НДС налогового агента», в котором показан: контрагент, договор с контрагентом, сам авансовый отчет, сумма и главное «указание сроков платежей в бюджет». Все эти данные заполняются на основании данных о задолженности перед бюджетом.

При заполнении декларации по НДС, начиная со второго квартала 2017 года в разделе 2 строки «060» указывается сумму налога, подлежащую уплате в бюджет. А так же в строке «070» автоматически заполняется код операции «1011713» по договору налогового агента с видом агентского договора «Электронные услуги (п. 9 ст. 174.2 НК РФ).

В данной теме мы рассмотрели пошаговые настройки необходимые для автоматического заполнения 7-го раздела «Декларации по НДС», а так же нововведения по приобретениям электронных услуг у иностранной организации.

Надеемся, что данная статья для Вас была полезной и интересной! Успехов в сдаче отчетности!