Получите ответ на вопрос по 1С бесплатно, заполните заявку

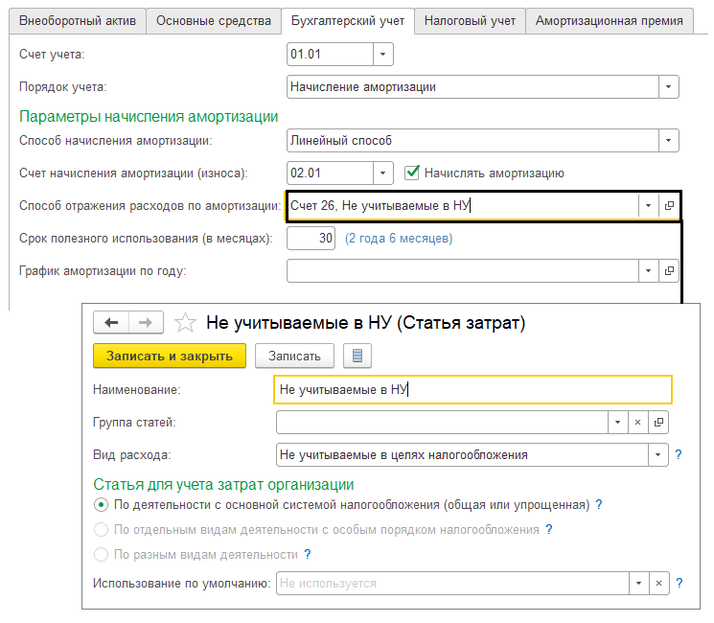

Если стоимость объекта основного средства (далее ОС) не учитывается в целях налогообложения по основаниям, предусмотренным ст. 270 НК РФ, то тогда должна формироваться постоянная разница. В документе "Принятие к учету ОС" на вкладке "Бухгалтерский учет" в поле "Способ отражения расходов по амортизации" выбираем из справочника или создаем новый способ, у которого установлен вид расхода "Не учитываемые в целях налогообложения" (рис.1). Тогда при закрытии месяца амортизация будет начислять по БУ, а по НУ сформируются постоянные разницы и открывается забалансовый счет "НЕ.01.9" на сумму в НУ (рис.2).