Все полезные материалы от экспертов

Закупки: обзор изменений 2024 года

Споры о работе в праздники, умные ссылки и сервисы для МЧД

Юридическая задачка. Расчет срока выплаты дивидендов в ООО

ПБУ 18/02: как применять балансовый метод в программе 1С:Бухгалтерия

Можно ли перенести сроки утверждения годового отчета ООО после 30 апреля

Как отразить расход материалов в программе 1С:Бухгалтерия

Транспортный договор: условие Take or Pay

Как УФАС освободило компанию из РНП раньше срока

Контрагент обанкротился: как попасть в реестр кредиторов

Что можно, а что нельзя по отношению к сотрудникам: последние разъяснения ведомств

Как узнать о состоянии сальдо ЕНС и что делать, если оно некорректное

Конфиденциальная информация: как безопасно передать контрагенту и защитить от разглашения

Является ли дочь директора ООО аффилированным лицом по отношению к организации

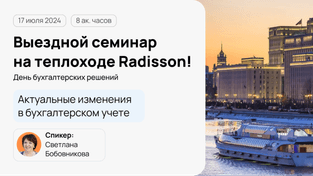

Продолжаем сезон выездных обучений: семинар на теплоходе RADISSON

Воинский учет в 2024 году: ответы на частые вопросы