Получите ответ на вопрос по 1С бесплатно, заполните заявку

В связи обновлением российских стандартов и сближением с МСФО достаточно актуальна тема перехода и применения ФСБУ 5/2019. В этой статье рассмотрим основные моменты ФСБУ 5/2019 «Запасы»: отличия по сравнению с действующим стандартом, отражение в 1С:Бухгалтерии 8.3.

Следует отметить основные новации ФСБУ «Запасы».

- Запасы охватывают весь операционный цикл, включая НЗП.

- Затраты на запасы для управленческих нужд могут признаваться расходами немедленно.

- Величина затрат при оплате с отсрочкой (рассрочкой) дисконтируется.

- Запрещено включение в себестоимость запасов ряда затрат, среди которых:

а) затраты, обусловленные ненадлежащей организацией производственного процесса;

б) затраты, обусловленные чрезвычайными ситуациями;

в) обесценение других активов;

г) управленческие расходы, кроме случаев непосредственной связи с производством;

д) расходы на хранение, за исключением технологической обусловленности;

е) расходы на рекламу и продвижение продукции.

- При получении запасов от выбытия основных средств доход не признаётся.

- Запасы в сельском, лесном и рыбном хозяйстве могут оцениваться по справедливой стоимости.

- НЗП не может оцениваться только по стоимости сырья, материалов и полуфабрикатов.

- Затраты оцениваются на отчётную дату по наименьшей из себестоимости и чистой стоимости продажи.

- На расходы относится балансовая стоимость продаваемых запасов (с учётом резерва).

- Восстановление прошлого обесценения уменьшает расходы по обычной деятельности.

- Запасы, от которых не ожидается экономических выгод, подлежат списанию.

- Установлены специальные требования к раскрытиям, в том числе числовая сверка движения запасов.

На кого повлияют изменения, а на кого нет? Рассмотрим по категориям.

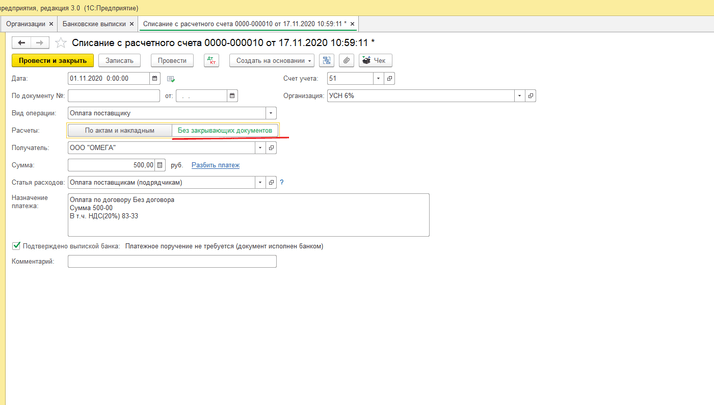

1) Могут не вести учёт микропредприятия (УСН) и большинство НКО

Рассмотрим микропредприятия, которые могут не применять стандарт. Что значит не применять? Вы никак не учитываете материалы, если заплатили, не принимаете к учёту, не показываете в балансе, сразу списываете на расходы.

Для микропредприятий на УСН в документе «Списание с расчётного счёта» появляется поле «Без закрывающих документов», то есть учёт ведётся кассовым методом, без ФСБУ, формируется проводка Дт 26 Кт 51.

2) Могут отказаться от большинства изменений малые предприятия

Учёт по ФСБУ может понадобиться, точнее, его отдельные положения. Есть ряд изменений, которые целесообразно применять. Например, новый стандарт не разрешает включать в стоимость запасов объекты со сроком службы больше 12 месяцев; управленческие расходы; нестандартные расходы.

| До 2021 года | С 2021 года |

Дешевле 40 000 — запасы Спецодежда — запасы Меньше года — запасы | Меньше года — запасы Больше года — основные средства Несущественные — расходы |

Здесь можно ссылаться на рекомендации БМЦ Р-100 «Реализация требования рациональности». Например, для завода промышленное оборудование — основные средства; офисная мебель — расходы. Прописать в учётной политике, что некоторые объекты не включаем в состав основных средств, несмотря на использование больше года.

Рассмотрим класс объектов, которые списываем сразу при приобретении, то есть недорогие, несущественные. Документ «Авансовый отчёт» — закладка «Прочее», минуя счёт 10, относим сразу в расходы.

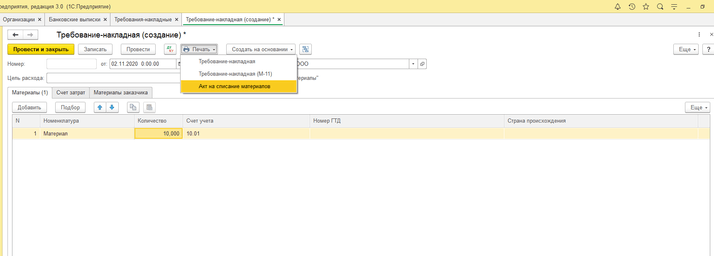

Другой вариант. Вы являетесь плательщиком налога на прибыль и должны иметь подтверждающие документы. Отражаем как поступление на счёт 10, далее списываем документом «Требование-накладная», то есть списали суммы со счёта 10 и включили в расходы для целей налогового учёта.

Частый вопрос: как учитывать спецодежду? Тут несколько вариантов: не учитывать; учитывать за балансом; учитывать как основные средства.

3) Выполнять все требования стандарта — средние и крупные предприятия, отдельные НКО и организации, подпадающие под обязательный аудит

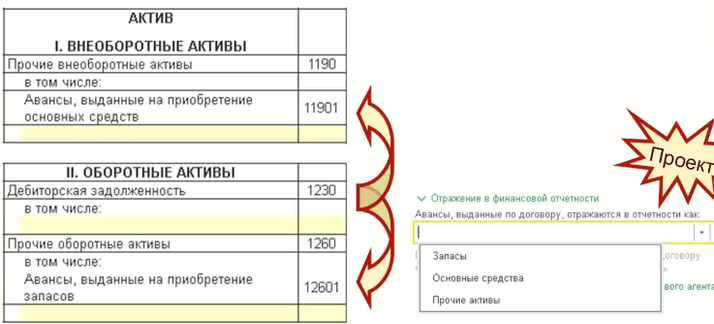

Изменения для средних и крупных предприятий: классификация авансов; учёт по плановой стоимости; обесценение запасов.

Стандарт предписывает, что авансы, выданные под приобретение запасов, следует отражать аналогично запасам в балансе. Не каждый аванс надо так классифицировать, только существенный.

Поэтому планируется в договоре добавить такой выбор как «Отразить аванс, во всех версиях 1С:Бухгалтерии 8.3 — Базовой, ПРОФ, КОРП.

В этой статье мы рассмотрели основные моменты ФСБУ 5/2019 «Запасы»: отличия по сравнению с действующим стандартом, отражение в программе 1С:Бухгалтерия 8.3. По возникшим вопросам обращайтесь на Линию консультаций 1С, специалисты которой предоставят вам квалифицированную поддержку. Первая консультация совершенно бесплатно!