Получите ответ на вопрос по 1С бесплатно, заполните заявку

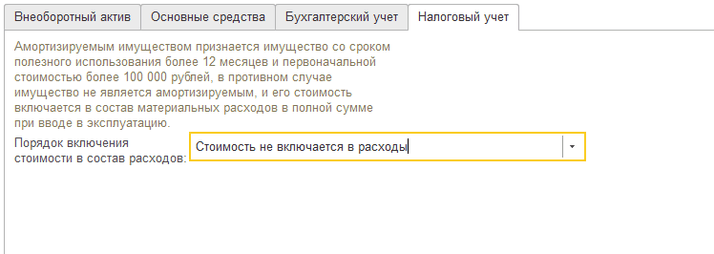

Если стоимость объекта ОС не учитывается в целях налогообложения по основаниям, предусмотренным ст. 256 НК РФ, тогда должна формироваться временная разница. Для этого в документе «Принятие к учету ОС» на вкладке «Налоговый учет» в поле «Порядок включения стоимости в состав расходов» выберите «Стоимость не включается в расходы» (рис. 1). Тогда при закрытии месяца амортизация будет начислять по БУ, а по НУ формируются временные разницы (рис.2).