Получите ответ на вопрос по 1С бесплатно, заполните заявку

Государственным (муниципальным) учреждениям, а также органам государственной власти и органам местного самоуправления земельные участки, находящиеся в государственной или муниципальной собственности, предоставляются в постоянное (бессрочное) пользование на основании решения уполномоченного органа власти (пп. 1, 2 ст. 39.9 Земельного кодекса РФ). Аналогичная норма содержится в ч. 7 ст. 3 Федерального закона от 03.11.2006 № 174-ФЗ «Об автономных учреждениях» и в п. 9 ст. 9.2 Федерального закона от 12.01.1996 № 7-ФЗ «О некоммерческих организациях».

Земельные участки относятся к недвижимому имуществу (п. 1 ст. 130 ГК РФ). Право постоянного (бессрочного) пользования земельным участком относится к вещным правам, подлежащим государственной регистрации (п. 1 ст. 216, п. 1 ст. 131 ГК РФ, ч. 6 ст. 1 Федерального закона от 13.07.2015 № 218-ФЗ, далее – Закон № 218-ФЗ).

Государственная регистрация возникновения или перехода прав на недвижимое имущество удостоверяется выпиской из Единого государственного реестра недвижимости (далее – ЕГРН) (ч. 1 ст. 28 Закона № 218-ФЗ). Выписка из ЕГРН о кадастровой стоимости объекта недвижимости предоставляется бесплатно (ч. 4 ст. 63 Закона № 218-ФЗ).

Бухгалтерский учет

Земельные участки, используемые учреждениями на праве постоянного (бессрочного) пользования (в т. ч. под объектами недвижимости), учитываются на счете 103 11 на основании документа (свидетельства), подтверждающего право пользования земельным участком, по кадастровой стоимости (стоимости в документе на право пользования земельным участком, расположенным за пределами территории Российской Федерации). Это установлено п. 71 Инструкции, утвержденной приказом Минфина России 01.12.2010 № 157н (далее – Инструкция № 157н), п. 17 СГС «Непроизведенные активы», утвержденного Приказом Минфина России от 28.02.2018 № 34н.

Бюджетные и автономные учреждения учитывают земельные участки, полученные на праве постоянного (бессрочного) пользования, по коду вида финансового обеспечения 4 (КФО) – субсидии на выполнение государственного (муниципального) задания (п. 21 Инструкции № 157н, п. 20 Инструкции, утвержденной Приказом Минфина России от 16.12.2010 № 174н, п. 20 Инструкции, утвержденной Приказом Минфина России от 23.12.2010 № 183н, далее – Инструкция № 174н, 183н).

Земельным участкам, как и иным непроизведенным активам, присваивается уникальный инвентарный порядковый номер, который используется исключительно в регистрах бухгалтерского учета (п. 81 Инструкции № 157н, п. 8 СГС «Непроизведенные активы»).

Объекты непроизведенных активов не подлежат амортизации (пп. 84, 89 Инструкции № 157н, п. 40 СГС «Непроизведенные активы»).

Аналитический учет объектов непроизведенных активов ведется в инвентарной карточке учета нефинансовых активов (ф. 0504031) в разрезе объектов, идентификационных номеров объектов непроизведенных активов (кадастровых, реестровых, учетных номеров), местонахождений объектов (адресов), ответственных лиц (п. 82 Инструкции № 157н, приложение 5 к Приказу Минфина России от 30.03.2015 № 52н).

Согласно п. 22 Инструкции № 174н, п. 22 Инструкции № 183н передача земельного участка органу власти, государственному (муниципальному) учреждению отражается по дебету счета 4 401 20 28Х «Безвозмездные перечисления капитального характера государственным (муниципальным) бюджетным и автономным учреждениям», 4 401 20 25Х «Расходы на безвозмездные перечисления бюджетам» и кредиту счета 4 103 11 430 «Уменьшение стоимости непроизведенных активов». Счет 1 401 20 25Х применяется при передаче нефинансовых активов между бюджетами, внутри сектора государственного управления между учреждениями, созданными различными публично-правовыми образованиями, в том числе при реорганизации. В остальных случаях применяется счет 1 401 20 28Х. При этом необходимо скорректировать расчеты с учредителем на стоимость передаваемого земельного участка. Операция отражается по кредиту счета 4 401 10 172 «Доходы от выбытия активов» и дебету счета 4 210 06 661 «Уменьшение прочей дебиторской задолженности по расчетам с участниками бюджетного процесса» в размере кадастровой стоимости участка (п. 116 Инструкции № 174н, п. 119 Инструкции № 183н).

Бюджетные (автономные) учреждения применяют классификационные признаки счетов (далее – КПС) при формировании номеров счетов бухгалтерского учета в соответствии с пп. 21, 21.2 Инструкции № 157н, п. 2.1 Инструкции № 174н, п. 3 Инструкции № 183н:

- в номере счета 4 210 06 661 ‒ КПС вида АУ и БУ с показателем гКБК или КДБ, в номере счета 4 401 10 172 – КПС вида КДБ, в разрядах 1–17 – нули;

- в номере счета 4 401 20 281 – КПС вида КРБ, в разрядах 1–4 – раздел, подраздел, в разрядах 5–14 – нули, в разрядах 15‒17 ‒ соответствующий элемент видов расходов 802‒809 в зависимости от того, кому передаются объекты (пп. 48.8.10‒48.8.17 Порядка, утвержденного Приказом Минфина России от 06.06.2019 № 85н);

- в номере счета 4 103 11 000 – КПС вида КРБ, в разрядах 1–4 – раздел, подраздел, в разрядах 5–17 – нули.

Для формирования в программе 1С:Бухгалтерия государственного учреждения 8 номера счета 210 06 в форме КПС вида АУ и БУ достаточно указать уточнение показателя гКБК. Остальные реквизиты заполнять не требуется. При записи КПС ему будет присвоен код в виде семнадцати нулей. Вместе с тем в карточке счета 210.06 в качестве допустимых видов КПС, помимо вида гКБК, установлен вид КДБ. Таким образом, при формировании остатков на начало года для счета 210.06 и при корректировке расчетов с учредителем на счете 4 401 10 172 можно использовать КПС вида гКБК или КДБ.

Передача земельного участка другому учреждению оформляется извещением (ф. 0504805) с приложением документов, подтверждающих переход права на имущество на отчетную дату. Может возникнуть ситуация, когда право одного учреждения на объект уже прекращено, а второго – еще не зарегистрировано. В случае выявления несопоставимости консолидируемых показателей по передаче имущества с новым правообладателем (принимающей стороной) передающая сторона оформляет консолидируемые расчеты с органом, уполномоченным на управление имуществом казны. Такие разъяснения содержатся в приложении 1 к Письму Минфина России № 02-06-07/97427, Казначейства России № 07-04-05/02-29373 от 01.12.2021.

Налоговый учет

Передача имущества некоммерческим организациям на осуществление основной уставной деятельности, не связанной с предпринимательской деятельностью, не признается объектом обложения НДС (подп. 3 п. 3 ст. 39, подп. 1 п. 2 ст. 146 НК РФ).

Документальное оформление

Безвозмездная передача земельного участка отражается на основании акта о приеме-передаче объектов нефинансовых активов (ф. 0504101) и прилагаемой к нему инвентарной карточки (ф. 0504031). Расчеты с учредителем корректируются согласно извещению (ф. 0504805).

Пример

В постоянном (бессрочном) пользовании бюджетного учреждения ГБОУ ВПО «Университет искусств» находится земельный участок. По распоряжению органа по управлению имуществом этот участок безвозмездно передается учреждению ГБОУ ВПО «Аграрный университет».

- Безвозмездная передача земельного участка

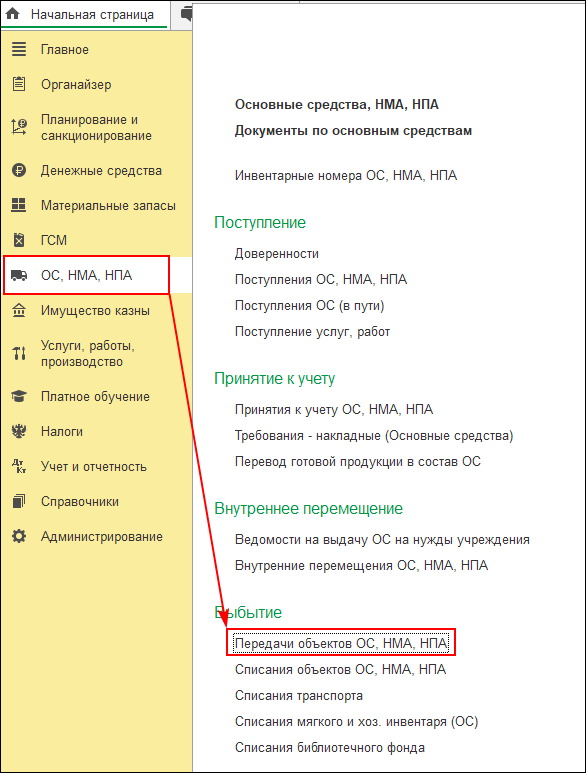

1.1. Для отражения передачи земельного участка в программе 1С:Бухгалтерия государственного учреждения ред. 2 применяется документ Передача объектов ОС, НМА, НПА из меню Основные средства, НМА, НПА (рис. 1).

Рисунок 1

Рисунок 1

Рисунок 2

1.2. Для корректного формирования бухгалтерской записи в шапке документа выбирается Вид передачи: Передача собственных ОС, НМА, НПА на балансе (101.00, 102.00, 103.00); Вид имущества: 10 - Недвижимое имущество; КФО: 4 (рис. 3). На закладке Общие сведения указываются МОЛ/Место хранения, где учитывается передаваемый земельный участок, контрагент-получатель.

Рисунок 3

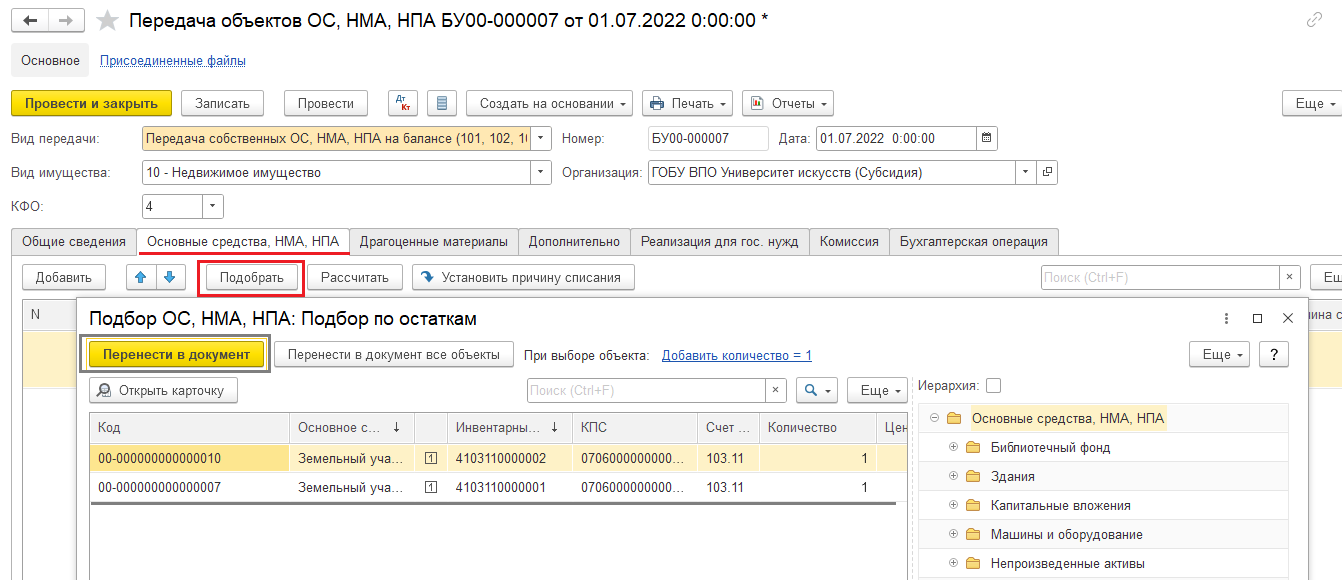

1.3. На закладке Основные средства, НМА, НПА (рис. 4) указывается передаваемый земельный участок. Это можно сделать с помощью кнопки Подобрать. В открывшемся окне отобразятся все объекты НПА по указанному на закладке Общие сведения месту хранения. Передаваемый объект НПА выбираем и Переносим в документ списания НПА соответствующей кнопкой.

Рисунок 4

Рисунок 4

На закладке Комиссия список членов комиссии учреждения можно заполнить двумя способами:

- выбором из справочника Сотрудники;

- по гиперссылке Заполнить состав комиссии, которая обращается к справочнику Постоянно действующие комиссии.

1.4. На закладке Бухгалтерская операция (рис. 5) для формирования бухгалтерской записи указываются:

- Типовая операция: Безвозмездная передача организациям ОС, НМА, НПА (401.20.280);

- КПС: вид КРБ;

- Счет: 401.20;

- КЭК: 281.

Рисунок 5

1.5. После проведения документа можно распечатать акт о приеме-передаче нефинансовых активов (ф. 0504101) и бухгалтерскую справку (ф. 0504833) нажатием на кнопку Печать (рис. 6, 7).

Рисунок 6

Рисунок 7

- Корректировка расчетов с учредителем

2.1. Корректировка расчетов с учредителем оформляется документом Корректировка расчетов с учредителем из меню Учет и отчетность (рис. 8).

Рисунок 8

2.2. Для корректного формирования бухгалтерской записи в шапке документа (рис. 9) указываются:

- Расчеты с учредителем: 210.06;

- Доходы текущего финансового года: 401.10.

- Амортизация особо ценного имущества: ОЦИ.

Табличная часть документа заполняется с помощью кнопки Заполнить. Для формирования бухгалтерской записи необходимо указать:

- КПС счета 210.06: вид КДБ;

- КПС счета доходов: вид КДБ.

Рисунок 9

2.3. После проведения документа можно сформировать документ Извещение исходящее (рис. 11) и распечатать бухгалтерскую справку (ф. 0504833) (рис. 10).

Рисунок 10

Рисунок 11