Получите ответ на вопрос по 1С бесплатно, заполните заявку

Когда финансовые дела фирмы идут неважно, учредители вправе оказать материальную поддержку. Они предоставляют компании процентный либо беспроцентный заём. На бухгалтера ложится обязанность правильного оформления внесения финансовых средств на расчётный счёт фирмы и их возврата учредителю. В этой статье разберём все нюансы, которые нужно знать бухгалтеру фирмы-заёмщика, а именно рассмотрим порядок поступления и возврат процентного/беспроцентного займа от учредителя, затем удержим НДФЛ с материальной выгоды в программе 1С:Бухгалтерия 8 ред. 3.0.

Отразим беспроцентный заём от учредителя

Денежную сумму учредитель может перечислить либо на расчётный счёт, либо внести наличные в кассу по ПКО, в которой указываем основание внесения денежной суммы по договору займа. Если происходит перечисление на расчётный счёт, то в 1С зайдём в раздел «Банк и касса» – «Банк» – «Банковские выписки», кнопка «Поступление» – «Поступление на расчётный счёт». В графе «Вид операции» выбираем «Получение займа от контрагента» (рис. 1).

Чтобы вернуть заём, создаём «Платёжное поручение», где выбираем вид операции «Возврат займа контрагенту». После того как мы получили выписку из банка, где мы увидим списание денежных средств с расчётного счёта, подтверждаем ранее созданный документ «Списание с расчётного счёта», для того чтобы сформировались проводки (рис. 2).

Теперь рассмотрим поступление и возврат займа от учредителя, только уже процентного.

Процентный заём, выдаваемый учредителем своей фирме, подразумевает, что она вернёт ему не только полученную сумму, но и дополнительную плату в виде процентов.

Поступление полученного займа под проценты в программе отражаем так же, как и беспроцентный. Начисление расходов в виде процентов в БУ и НУ происходит ежемесячно. Выплачиваем их согласно договору с учётом удержанного НДФЛ. Переходим в раздел «Операции» – «Операции, введённые вручную», нажимаем «Создать» – вид документа «Операция» (рис. 3).

Затем в разделе «Банк и касса» создаём «Платёжное поручение», заполняем его, указываем «Возврат займа контрагенту» и «Состояние» – «Оплачено». «Списание с расчётного счёта» заполняется самостоятельно, только проставляем «Подтверждено выпиской банка».

Проценты, которые получит учредитель, являются его доходом, поэтому фирма-заёмщик выступает как налоговый агент и обязана исчислить, удержать и уплатить сумму НДФЛ. Создаём документ «Операции, введённые вручную» (рис. 4).

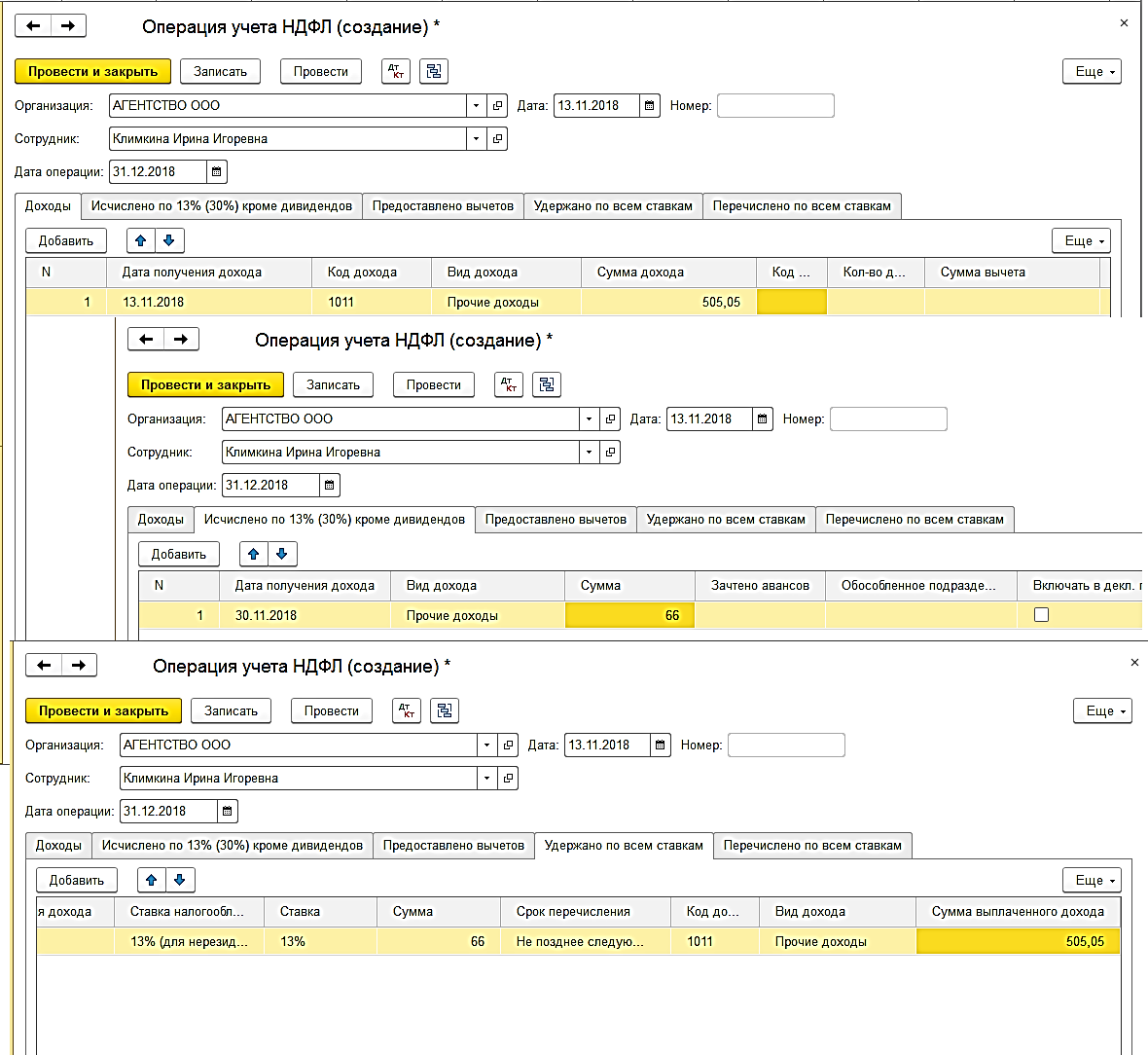

Для регламентированной отчётности по НДФЛ создаём документ «Операция учёта НДФЛ». Раздел «Зарплата и кадры» – «Все документы по НДФЛ» – кнопка «Создать». После проведения этого документа будут выполнены записи в соответствующие регистры. Документ проводок не формирует (рис. 5).

Для корректировки учёта в программе 1С:Бухгалтерия 8 ред. 3.0 применим операцию «Перевод долга на физическое лицо». Это необходимо для разделения операций по займам от прочих расчётов. Операция переводит полученный заимодавцем доход со счёта 66.04 «Проценты по краткосрочным займам» на счёт 76.09 «Прочие расчёты с разными дебиторами и кредиторами». Для этого вводим документ «Корректировка долга», где выбираем вид операции «Прочие корректировки».

В заключение отметим, что заём от учредителя закрывает потребность фирмы в деньгах максимально оперативно. Для этого не требуется долгих согласований. А с помощью нашей программы создать документы поступления и возврата займа довольно просто, и мы с вами рассмотрели все важные моменты. Работайте в 1С с удовольствием! А если вопросы всё-таки возникнут, мы всегда рады помочь вам на нашей выделенной Линии консультаций 1С. Первая консультация совершенно бесплатно!