Получите ответ на вопрос по 1С бесплатно, заполните заявку

Плательщики страховых взносов, признаваемые субъектами малого или среднего предпринимательства в соответствии с Федеральным законом от 24.07.2007 года № 209-ФЗ, в отношении части выплат в пользу физического лица, определяемой по итогам каждого календарного месяца как превышение над величиной минимального размера оплаты труда, установленного федеральным законом на начало расчетного периода (ст. 6 Закона № 102-ФЗ), могут применить тариф страховых взносов – Для субъектов малого и среднего предпринимательства (15%).

На выплаты в пользу физлиц в части, не превышающей МРОТ, взносы начисляются по общим тарифам (ст. 425 НК РФ):

– ОПС – 22 % (на выплаты, не превышающие предельный размер базы по взносам) и 10 % (на выплаты свыше предельного размера базы по взносам);

– ОМС –5,1 %;

– ОСС – 2,9 % или 1,8 % (для временно пребывающих иностранных граждан).

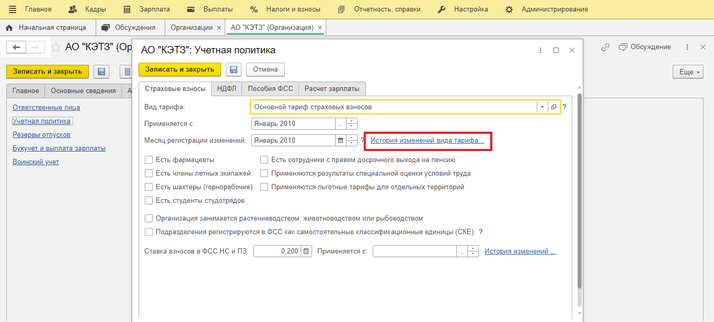

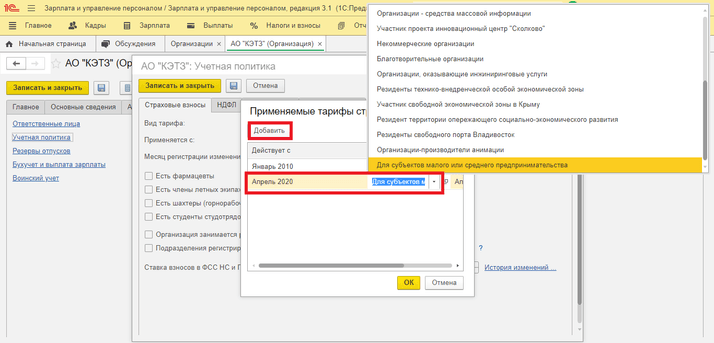

Для этого необходимо перейти в раздел Настройка – Организации – закладка Учетная политика и другие настройки – ссылка Учетная политика – Страховые взносы, через Историю изменения необходимо по кнопке Добавить установить месяц с которого будет применятся новый тариф и вид тарифа – Для субъектов малого и среднего предпринимательства.

Далее в Начислении заработной платы страховые взносы будут рассчитываться по новому тарифу.

Логика расчета: если вы платите сотруднику 50 000 рублей, то 12 130 рублей облагаются страховыми по старым ставкам (30%), а остальные 37 870 рублей облагаются по сниженным ставкам (15%).