Материал подготовлен экспертом по налоговому праву Юлией Шиляевой.

В п. 2 ст. 93.1 НК РФ говорится: «Если вне рамок проведения налоговых проверок у налоговых органов возникает обоснованная необходимость получения документов (информации) относительно конкретной сделки, должностное лицо налогового органа вправе истребовать эти документы (информацию) у участников этой сделки». Под участниками сделки здесь можно понимать в том числе стороны сделки, к которым относится налогоплательщик. Но рассмотрим вопрос более детально.

Налоговый орган вправе истребовать документы (информацию) по сделке вне проверки:

- у налогоплательщика по сделке с контрагентом;

- у контрагента по сделке с налогоплательщиком.

При этом должно быть соблюдено документирование мероприятия истребования документов (информации) о сделке вне проверки (п. 3 ст. 93.1 НК РФ).

Вот необходимые документы:

- Поручение об истребовании;

- Требование об истребовании.

Выделяют два условия для действительности Требования об истребовании документов (информации) вне проверки.

- Расшифровка обоснованной необходимости.

Внимание! Верховный суд РФ в своём определении от 19.09.18 г. №37-КГ18-1438 указал, что отсутствие в Требовании указания на проведение конкретного мероприятия налогового контроля носит формальный характер. По определению же ВС РФ от 23.09.20 г. №А56-51770/2019, требование должно быть мотивированным.

- Конкретизированность сделки – это название, стороны и период сделки (реквизиты договора необязательны).

Истребование всех первичных документов по сделке у налогоплательщика о нём же самом вне проверки недопустимо!

Проверить документы налогоплательщика можно только в рамках налоговой проверки (ст. 93 НК РФ) или дополнительных мероприятий налогового контроля (п. 6 ст. 101 НК РФ). Требование вне проверки – незаконно.

Требование налогового органа будет незаконным, если:

- контрагент получил неполный комплект документов (полный комплект – это Поручение и Требование);

- не указана причина, цель истребования документов;

- не идентифицирована конкретная сделка;

- давность истребования документов – более 5 лет.

Срок исполнения Требования: 10 дней со дня получения Требования о представлении документов о конкретной сделке.

Ответственность – п.1 ст. 129.1. НК РФ (за невыполнение п. 2 ст. 93.1, выразившееся в несообщении (несвоевременном сообщении) сведений (документов) о сделке вне проверки).

Внимание! На «встречные мероприятия» распространяется гарантия ст. 93 НК РФ о невозможности повторного истребования налоговыми органами документов, которые ранее были представлены налогоплательщиком (контрагентом).

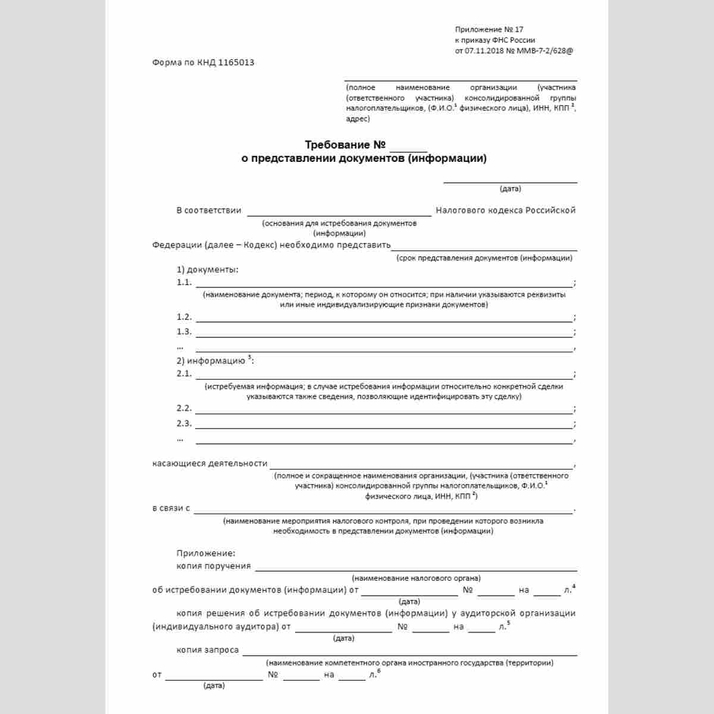

Форма Требования о предоставлении документов (информации)

В соответствии с пунктом 2 статьи 93 Кодекса истребуемые документы должны быть:

- представлены в (наименование налогового органа и его место нахождения или наименование и место нахождения территориально обособленного подразделения налогового органа, приемные дни, часы, кабинет, окно);

- направлены по почте заказным письмом в (наименование налогового органа и его место нахождения (адрес) или наименование и место нахождения (адрес) территориально обособленного подразделения налогового органа)

или

- переданы в электронной форме по телекоммуникационным каналам связи или через личный кабинет налогоплательщика.

Алгоритм работы с Требованием, полученным вне налоговой проверки:

- установите способ вручения Требования («рассылка» налогового органа не обязывает налогоплательщика реагировать на Требование);

- определите форму Требования (форма должна быть утверждена ФНС);

- установите дату вручения Требования;

- установите верные ссылки на статьи НК РФ – п. 2 ст. 93.1 НК РФ (недопустимы ссылки на ст. 31 НК и ст. 93 НК РФ);

- установите обоснованную необходимость (причины, цели, мотивы и т.п.) истребования документов (информации);

- установите, конкретизирована ли сделка (стороны сделки, предмет, номер и дата договора, период и т.п.) и относятся ли заявленные документы и информация к сделке;

- установите период истребуемых документов – не более 4-х лет (п. 5-6 образца Требования);

- установите наличие Поручения на истребования документов (информации);

- подготовьте ответ и/или уточнение Требования.

Общие рекомендации:

- изучите список контрагентов, с которыми образовались «разрывы», определите степень надёжности контрагентов, оцените реальность операций (доказательства);

- выясните природу «разрывов» и размер разрыва (увеличивает риск проведения тематической выездной налоговой проверки);

- не поддавайтесь страху и давлению налогового органа по поводу представления уточнённой налоговой декларации (объективных причин для её сдачи может и не быть).

Юлия Геннадьевна выступит одним из спикеров на мероприятии 10 декабря «Зимний российский форум бухгалтеров. Рекомендации экспертов по сдаче годового отчёта за 2021 г. Памятка по подготовке к проверкам ФНС». Регистрируйтесь, чтобы узнать больше о проверках и лёгкой сдаче годовой отчётности