Получите ответ на вопрос по 1С бесплатно, заполните заявку

Получение субсидии следует отражать в качестве прочих доходов организации, не учитываемые для целей исчисления налога на прибыль:

Дт.51 Кт.91.01 или Дт.51 Кт.76.09 , Дт.76.09 Кт.91.01

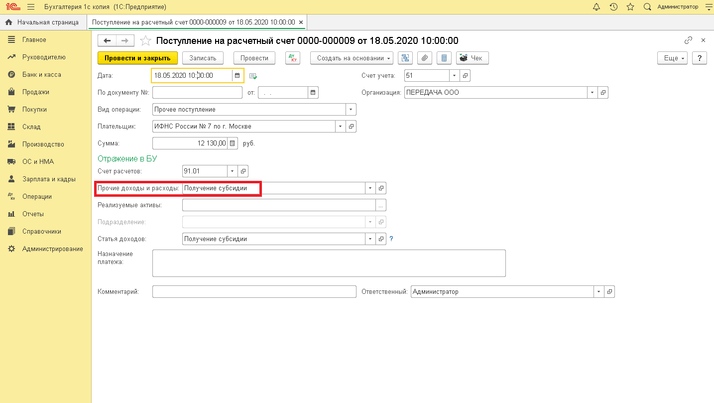

В программе 1С:Бухгалтерия ред.3.0 в разделе «Банк и касса» - «Банковские выписки» - «Поступление на расчетный счет»

Вид операции – Прочее поступление

Сумма – сумма полученной субсидии

Плательщик – налоговый орган

Счет расчетов – 91.01 «Прочие доходы», не принимаемые к налоговому учету.

Кнопка «Провести и закрыть».