.jpg:528x296&width=714&format=jpg&quality=100)

Получите ответ на вопрос по 1С бесплатно, заполните заявку

В статье рассказали, как в 1С:Бухгалтерия государственного учреждения ред. 2.0 выставить счет-фактуру, если ранее документ выставляли по авансу. Действия пользователя показали на примере с картинками.

Правила работы со счетами-фактурами

Счет-фактуру нужно выставить покупателю не позднее пяти дней с даты, когда:

- передали предоплату в счет будущей поставки;

- фактически отгрузили или приняли исполненные услуги.

Когда выставляют счет-фактуру при окончательном расчете, в нем указывают сумму, выделенную при поставке, с зачетом суммы налога по уплаченному авансу.

Для начисления НДС применяют счет 0 303 04 000 «Расчеты по налогу на добавленную стоимость». Для учета вычетов по НДС используется счет 0 210 10 000 «Расчеты по налоговым вычетам по НДС» (п. 224, п. 259, 263 Инструкции № 157н).

Аналитический учет на данном счете ведут по субсчетам:

- 210 11 «Расчеты по НДС по авансам полученным»;

- 210 12 «Расчеты по НДС по приобретенным материальным ценностям, работам, услугам» (используется, если учреждение – налоговый агент);

- 210 13 «Расчеты по НДС по авансам уплаченным».

Расчеты по суммам НДС по полученным авансам в счет предстоящей реализации нефинансовых активов, работ, услуг в рамках деятельности учреждения, облагаемой НДС, признают в бухгалтерском учете с применением счета 0 210 11 000.

Отражение операции по оказанию услуг на условиях предоплаты в 1С

Рассмотрим на примере, как отражать в учете операции по оказанию услуг на условиях предоплаты в 1С:Бухгалтерия государственного учреждения ред. 2.0.

Пример. Бюджетное учреждение заключило с ООО «КОННЕКТ» договор на оказание услуг по проведению курса обучения бухгалтеров на сумму 50 000 руб. (в т. ч. НДС 20 %) с условием внесения предоплаты в размере 100 %. Следуйте шагам ниже.

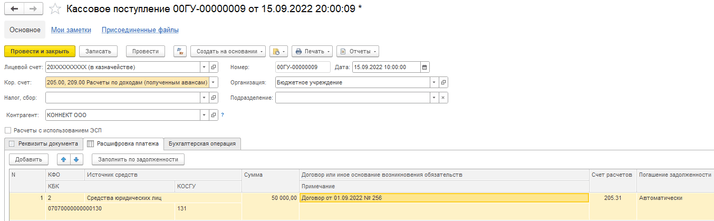

Оформите поступление денежных средств от покупателя

Рисунок 1. Кассовое поступление

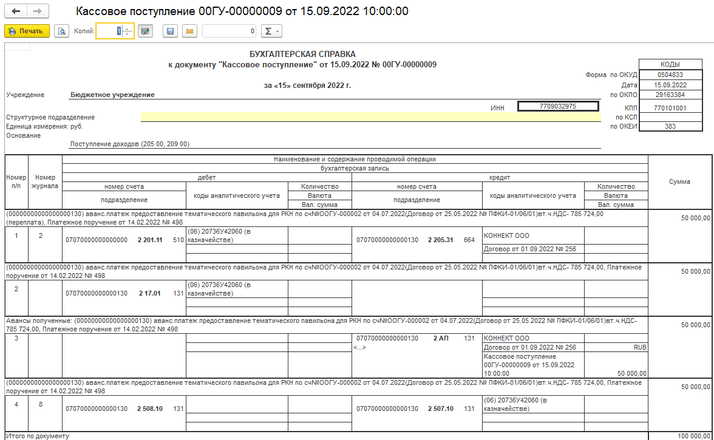

После проведения документа «Кассовое поступление» по кнопке «Печать» можно распечатать бухгалтерскую справку по ф. 0504833 (рис. 2).

Рисунок 2. Печать бухгалтерской справки

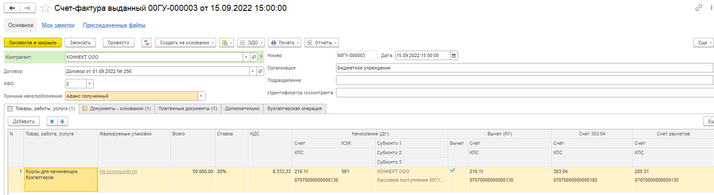

Начислите НДС с полученной предоплаты

Рисунок 3. Начисление НДС с аванса

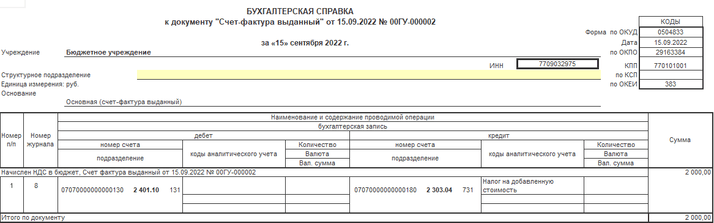

После проведения документа «Счет-фактура выданный» по кнопке «Печать» можно распечатать форму счета-фактуры или бухгалтерскую справку по ф. 0504833 (рис. 4).

Рисунок 4. Печать бухгалтерской справки

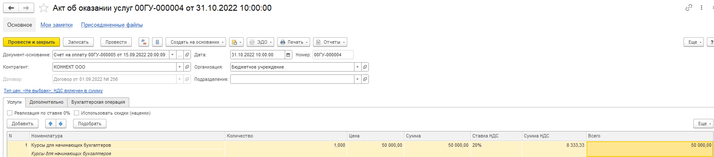

Начислите задолженность покупателя за оказанные услуги

Рисунок 5. Начисление задолженности

После проведения документа «Акт об оказании услуг» по кнопке «Печать» можно распечатать форму акта об оказании услуг или бухгалтерскую справку по ф. 0504833 (рис. 6).

Рисунок 6. Печать бухгалтерской справки

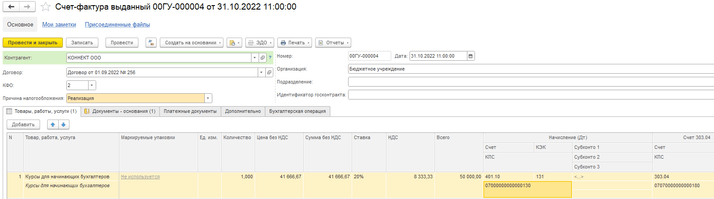

Начислите НДС с реализации

Рисунок 7. Начисление НДС с реализации

После проведения документа «Счет-фактура выданный» по кнопке «Печать» можно распечатать форму счета-фактуры или бухгалтерскую справку по ф. 0504833 (рис. 8).

Рисунок 8. Печать бухгалтерской справки

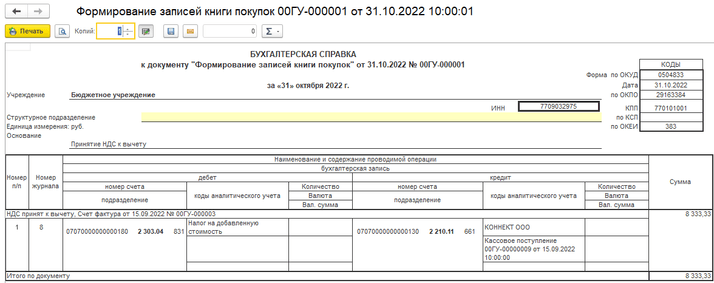

Примите к вычету НДС с суммы предоплаты

Рисунок 9. Принятие к вычету НДС

После проведения документа «Формирование записей книги покупок» по кнопке «Печать» можно распечатать бухгалтерскую справку по ф. 0504833 (рис. 10).

Рисунок 10. Печать бухгалтерской справки

Если у вас остались вопросы по данной настройке и особенностям расчета, звоните по телефону +7 (499) 270-50-49 или пишите на электронную почту robzkv1c@4dk.ru. Специалисты компании «ЧТО ДЕЛАТЬ СИСТЕМА» будут рады вам помочь.