.jpg:528x296&width=714&format=jpg&quality=100)

Получите ответ на вопрос по 1С бесплатно, заполните заявку

Кейс: бюджетное учреждение реализует полностью самортизированный компьютер. Покупатель – организация, не относящаяся к бюджетной сфере. Показываем, как провести переоценку основного средства до справедливой стоимости в 1С и какие проводки сформировать бухгалтеру.

Вводные данные

| Основное средство | Компьютер Dell |

| Стоимость | 60 000 руб. |

| Амортизация | Полностью самортизировано |

| Справедливая (рыночная) стоимость | 35 000 руб. |

| Стоимость реализации | 30 000 руб., в т. Ч. НДС – 5000 руб. |

Реализацию компьютера учреждение согласовало с учредителем.

Какие действия выполнить в 1С?

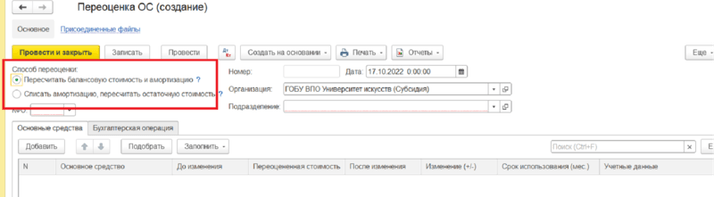

Проведите переоценку основного средства до справедливой стоимости. В программе для этого используйте документ «Переоценка ОС». Перед заполнением документа нужно выбрать способ переоценки (рис. 1).

Рисунок 1. Как выбрать способ переоценки

Способ переоценки должен быть закреплен в учетной политике. Есть два способа пересчета накопленной амортизации (п. 41 СГС «Основные средства», Методические указания по применению стандарта).

Способ 1. Накопленную амортизацию на дату переоценки пересчитывают пропорционально изменению первоначальной стоимости объекта основных средств таким образом, чтобы его остаточная стоимость после переоценки равнялась его переоцененной стоимости. Этот способ предусматривает увеличение балансовой стоимости и накопленной амортизации на одинаковый коэффициент так, чтобы при их суммировании получить переоцененную стоимость на дату проведения переоценки.

Способ 2. Накопленную амортизация на дату переоценки вычитают из балансовой стоимости объекта основных средств. После этого остаточная стоимость пересчитывается до переоцененной стоимости актива. Этот способ пересчета предусматривает, что накопленная амортизация, исчисленная до проведения переоценки, относится на уменьшение балансовой стоимости объекта основных средств (по кредиту соответствующих балансовых счетов учета основных средств). Увеличение остаточной стоимости объекта основных средств отражают по дебету соответствующих балансовых счетов учета основных средств на сумму дооценки ее до справедливой стоимости. С момента переоценки по объекту основных средств начисляют амортизацию на оставшийся срок полезного использования по той же расчетной норме амортизации, что и до момента переоценки.

В нашем примере основное средство полностью самортизировано, поэтому следует использовать второй способ.

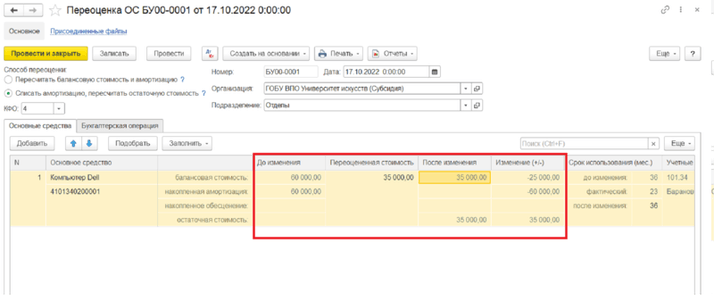

В табличной части с помощью кнопок «Подбор» или «Заполнить» выберите нужное основное средство. В графе «До изменения» отражается балансовая стоимость и амортизация на дату документа. В графе «Переоцененная стоимость» нужно указать стоимость ОС после переоценки. Графы «После изменения» и «Изменение (+/-)» заполняются автоматически (рис. 2).

Рисунок 2. Как заполнить графы на вкладке «Основные средства»

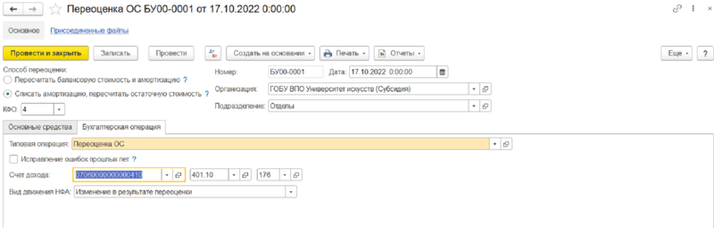

На вкладке «Бухгалтерская операция» выберите «Типовую операцию» и «Счет дохода» (рис. 3).

Рисунок 3. Как заполнить графы «Типовая операция» и «Счет дохода»

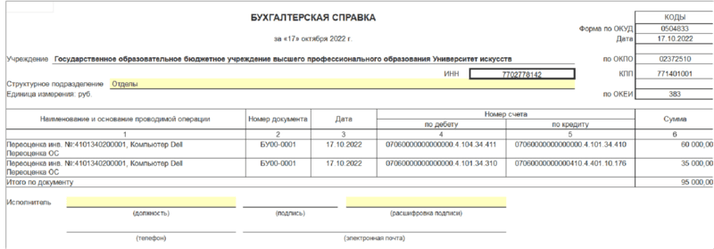

Документ формирует проводки, которые показали на рис. 4.

Рисунок 4. Бухгалтерские проводки, которые сформировала 1С

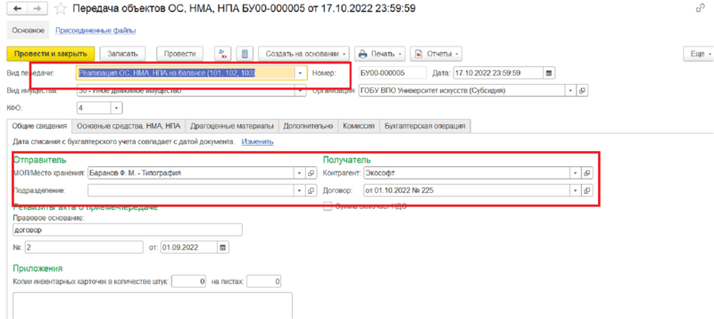

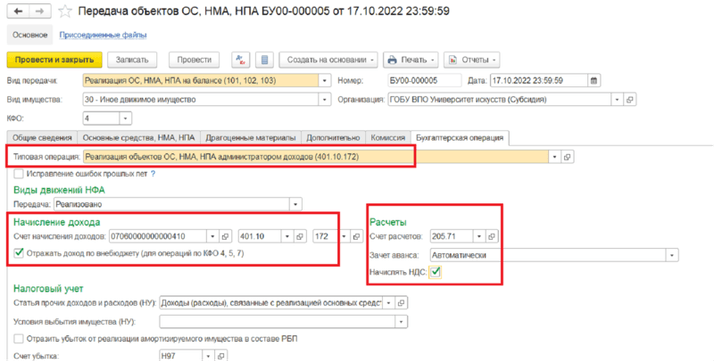

Далее используйте документ «Передача объекта ОС, НМА, НПА» с видом передачи «Реализация ОС, НМА, НПА на балансе (101, 102, 103)» (рис. 5).

Рисунок 5. Документ передачи ОС, НМА, НПА

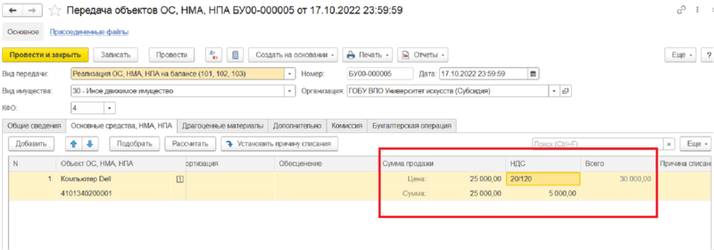

На вкладке «Основные средства» с помощью кнопки «Подбор» выберите нужное основное средство. Инвентарный номер, балансовая стоимость и сумма амортизации заполняются автоматически. Сумму продажи нужно указать вручную (рис. 6).

Рисунок 6. Как заполнить сумму продажи

На вкладке «Бухгалтерская операция» выберите типовую операцию «Реализация объектов ОС, НМА, НПА администратором доходов (401.10.172)», «Начисление дохода (401.10.172)», «Счет расчетов» – 205.71. Установка флага «Отражать доход по внебюджету (для операций по КФО 4,5,7)» позволяет начислять доход от реализации по приносящей доход деятельности. Устанавливаем флаг «Начислять НДС» (рис. 7).

Рисунок 7. Какие счета выбрать

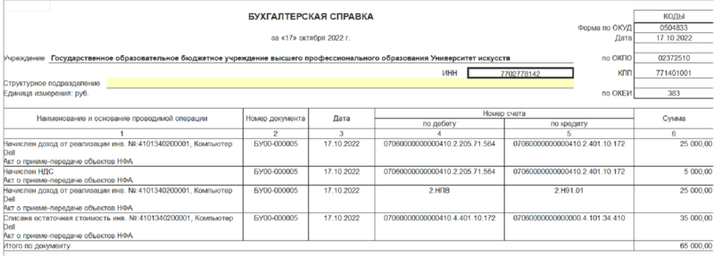

Документ формирует проводки, которые видите на рис. 8.

Рисунок 8. Проводки, сформированные программой 1С

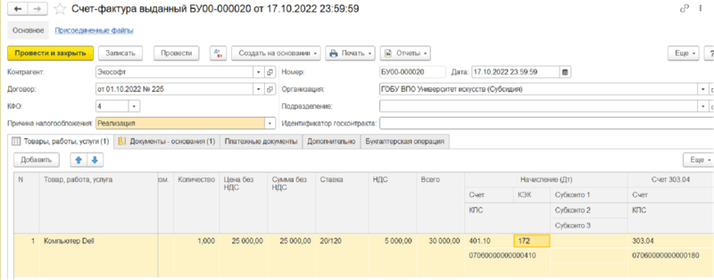

На основании документа «Передача объектов ОС, НМА, НПА» формируется счет-фактура (рис. 9).

Рисунок 9. Счет-фактура, сформированный в 1С

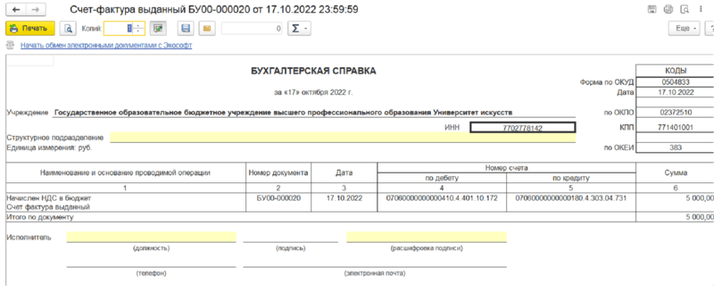

Документ формирует проводки, которые видите на рис. 10.

Рисунок 10. Проводки, сформированные в 1С

Если у вас остались вопросы по отражению переоценки и продажи основного средства в 1С, позвоните нам по телефону 8 (499) 270-50-49 или напишите письмо на адрес электронной почты robzkv1c@4dk.ru. Специалисты компании «ЧТО ДЕЛАТЬ СИСТЕМА» с радостью Вам помогут!