Документы должны быть отражены в учёте в том отчётном периоде, к которому они относятся.

В бухгалтерском учёте исправление ошибок прошлого периода зависит от уровня существенности ошибки. Согласно п. 3 ПБУ 22/10 существенность ошибки организация определяет самостоятельно на основе величины и характера соответствующей статьи (статей) бухгалтерской отчётности.

Согласно п. 9 ПБУ 22/2010 существенная ошибка предшествующего отчётного года, выявленная после утверждения бухгалтерской отчётности за этот год, исправляется:

- записями по соответствующим счетам бухгалтерского учёта в текущем отчётном периоде. При этом корреспондирующим счетом в записях является счёт учёта нераспределённой прибыли (непокрытого убытка);

- путём пересчёта сравнительных показателей бухгалтерской отчётности за отчётные периоды, отражённые в бухгалтерской отчётности организации за текущий отчётный год. Пересчёт сравнительных показателей бухгалтерской отчётности осуществляется путём исправления показателей бухгалтерской отчётности, как если бы ошибка предшествующего отчётного периода никогда не была допущена (ретроспективный пересчёт).

Если ошибка несущественная, то исправительные записи производятся в том месяце отчётного года, в котором выявлена ошибка. Прибыль или убыток, возникшие в результате исправления ошибки, отражаются в составе прочих доходов или расходов (счёт 91 «Прочие доходы и расходы») текущего отчётного периода (п. 14 ПБУ 22/10).

В целях исчисления налога на прибыль порядок исправлений при изменении налогооблагаемой базы прошлого налогового (отчётного) периода из-за выявленных в текущем периоде ошибок регулируется ст. 54 и ст. 81 НК РФ:

- если допущенные ошибки (искажения) привели к излишней уплате налога на прибыль, то сдать уточнённую декларацию можно, но необходимости в этом нет (абз. 2 п. 1 ст. 81 НК РФ, абз. 3 п. 1 ст. 54 НК РФ). В этом случае исправление ошибок производится и отражается в декларации за текущий период как убытки прошлых налоговых периодов, выявленные в текущем отчётном (налоговом) периоде, в соответствии с пп. 1 п. 2 ст. 265 НК РФ;

- во всех остальных случаях сдавать уточнённую декларацию обязательно (абз. 1 п. 1 ст. 81 НК РФ, абз. 2 п. 1 ст. 54 НК РФ).

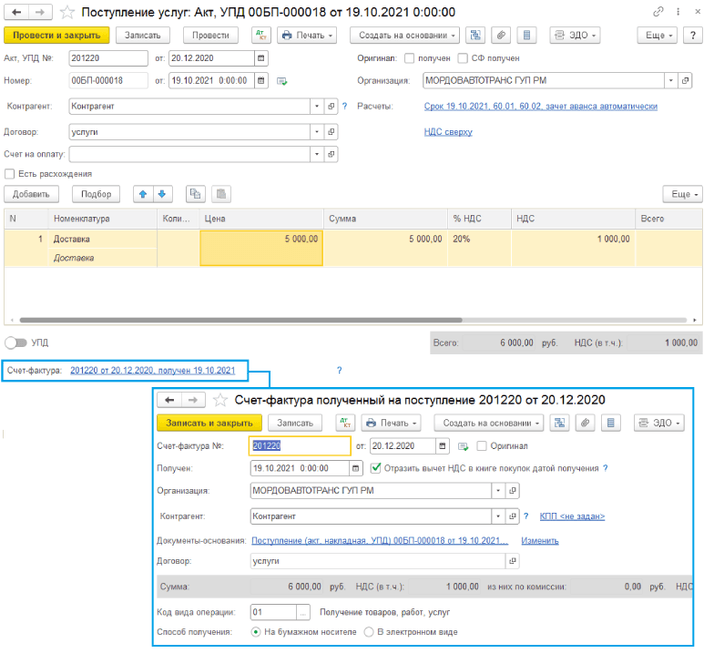

Рассмотрим пример в программе 1С:Бухгалтерия предприятия ред. 3.0. Когда в текущем 2021 году поступили документы за 2020 год, поступил акт на выполненные услуги на 5 000 рублей. Соответственно, в программе не отражена корреспонденция по счетам, которая показывает увеличение расхода.

Со стороны бухгалтерского учёта допустим, что ошибка несущественна, следовательно, можем отразить эту сумму в текущем периоде. Допущенная ошибка (искажение) привела к излишней уплате налога на прибыль, поэтому сдать уточнённую декларацию можно, но необходимости в этом нет.

В последнем случае документ проводится в программе полностью в текущем периоде. Для этого создаём документ «Поступление» с видом «Услуги», в шапке документа по первой строке «Акт, УПД № … от: …» указываем номер и дату документа, указанные в акте. На следующей строке «Номер … от: …» указываем дату фактического получения документа. Также регистрируем счёт-фактуру. На рисунке представлен пример заполнения. Счёт-фактура отражается в книге покупок уже в текущем периоде при использовании правила трёх лет возможности вычета.

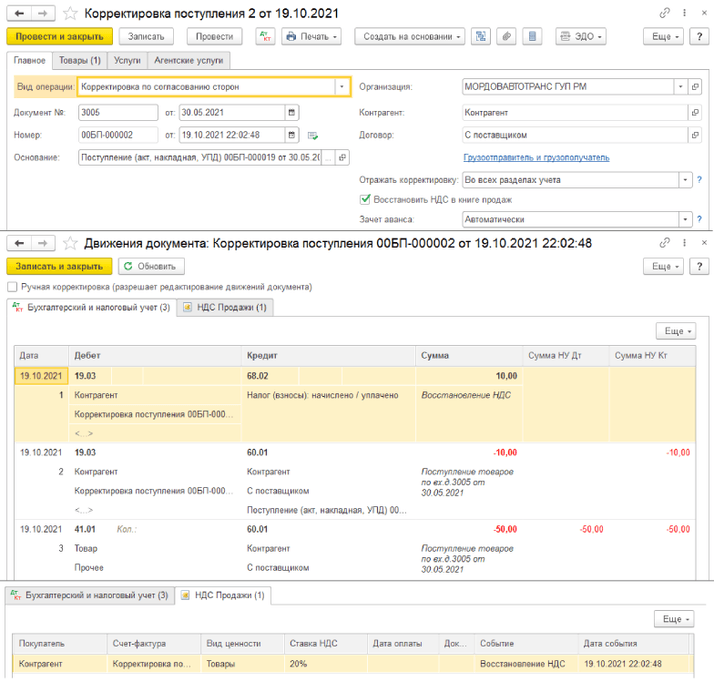

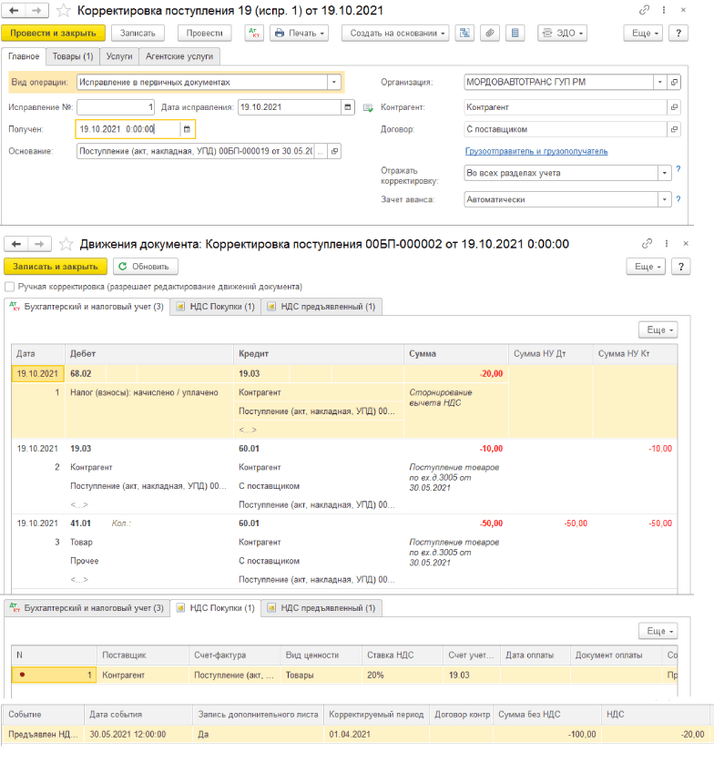

Рассмотрим пример отражения корректировки поступления. На основании документа «Поступление» можно создать «Корректировку поступления». В программе предусмотрено несколько видов операций по корректировке: корректировка по согласованию сторон, исправление в первичных документах, исправление собственной ошибки.

Корректировка по согласованию сторон позволяет исправить документы в текущем периоде, в том числе и по НДС, отражая доначисление налога через книгу продаж.

Исправление в первичных документах даёт полное сторнирование проводок, и в этом случае необходимо подавать уточнённую декларацию по НДС, в которой будет сформирован дополнительный лист.

Вариант исправления собственной ошибки используется в случае некорректного указания реквизитов.

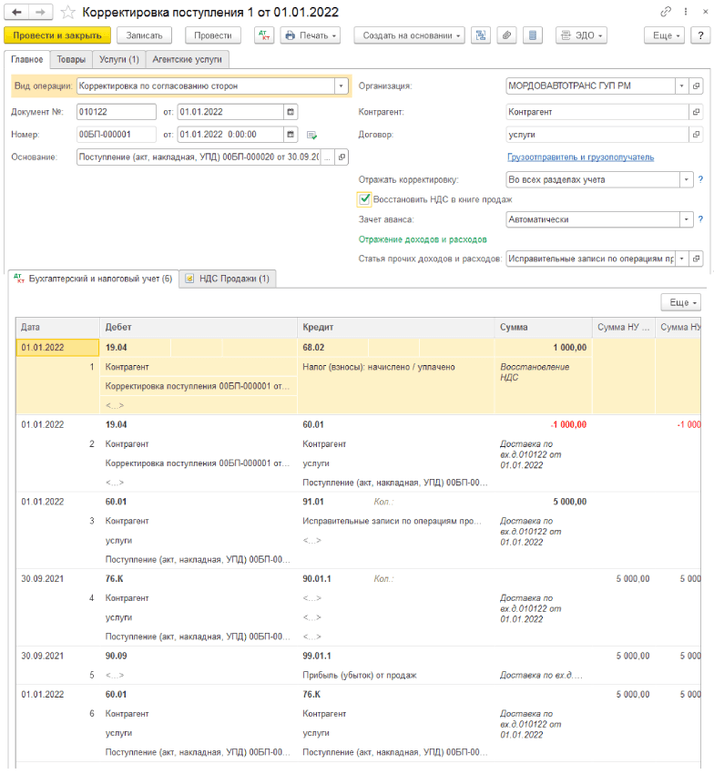

В случае исправления актов на оказание услуг прошлого года необходимо учитывать влияние на рассчитанный ранее налог на прибыль. Если допущенные ошибки (искажения) привели к излишней уплате налога на прибыль, то сдать уточнённую декларацию можно, но необходимости в этом нет. Во всех остальных случаях сдавать уточнённую декларацию обязательно.

1С:Бухгалтерия предприятия ред. 3.0 как раз учитывает данный момент. Корректировка поступления в сторону уменьшения проводки по налоговому учёту формируется в том периоде, когда был отражён первоначальный документ.

Отражение в учёте НДС аналогично описанным выше примерам.

Если после прочтения статьи у вас остались дополнительные вопросы или что-то не получается, обращайтесь в наш Центр экспертной поддержки 1С компании «Что делать Консалт». Наши эксперты легко и быстро решат ваш вопрос.