Получите ответ на вопрос по 1С бесплатно, заполните заявку

В соответствии с понятием существенности и требованиями рациональности, которые указаны в ФСБУ 5/2019 и ФСБУ 6/2020, материальные объекты в бухгалтерском учёте классифицируются на:

- объекты несущественные для бухгалтерского учёта;

- запасы (используемые менее 12 месяцев);

- основные средства.

Объекты, признанные несущественными, в бухгалтерском учёте называются «Малоценное оборудование и запасы».

Для корректного учёта этой категории запасов с 2021 года в план счетов программных продуктов 1С добавлен специальный счёт 10.21 «Малоценное оборудование и запасы» и субсчета к нему:

- 10.21.1 «Приобретение малоценного оборудования и запасов». На этом субсчёте ведётся количественный, бухгалтерский и налоговый учёт по поступившему малоценному объекту;

- 10.21.2 «Выбытие малоценного оборудования и запасов». На этом субсчёте отражаются расходы на малоценные объекты.

Рассмотрим отражение малоценного оборудования и запасов в программе 1С:Бухгалтерия 8, ред. 3.0. Например, поступление и расход малоценного объекта «Электродрель».

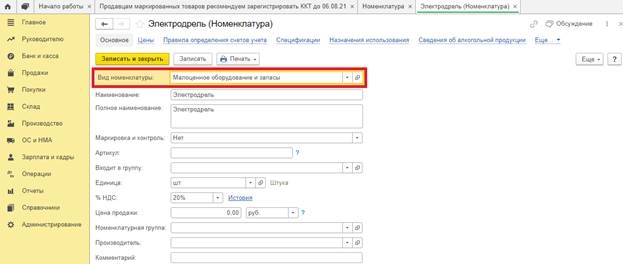

Для корректного учёта малоценного объекта в программе необходимо в карточке номенклатуры в поле «Вид номенклатуры» указать «Малоценное оборудование и запасы».

Рисунок 1

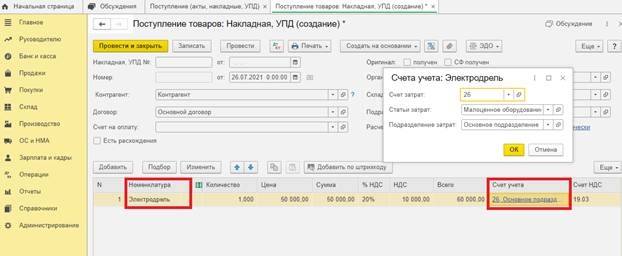

В документе «Поступление (акты, накладные, УПД)» при выборе номенклатуры «Электродрель» колонка «Счёт учёта» автоматически заполнится счётом учёта и статьёй затрат.

Рисунок 2

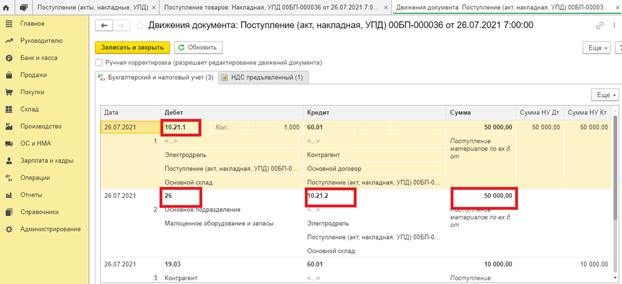

После проведения документ сформирует проводки:

- на поступление ‒ Дт 10.21.1 Кт 60.01, по бухгалтерскому и налоговому учёту;

- на единовременное списание стоимости только в бухгалтерском учёте на затраты − Дт 26 Кт 10.21.2. Так как по налоговому учёту списание будет в момент передачи или при выбытии объекта, образуется временная разница;

- на НДС ‒ Дт 19.03 Кт 60.01.

Рисунок 3

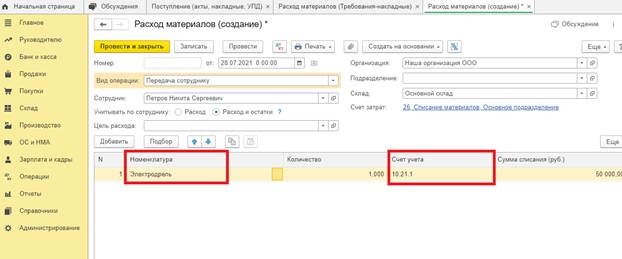

Списание стоимости по налоговому учёту произойдёт при передаче малоценного оборудования в эксплуатацию или при ином выбытии. Создаём документ «Расход материалов», в котором необходимо указать счёт и статью затрат.

Рисунок 4

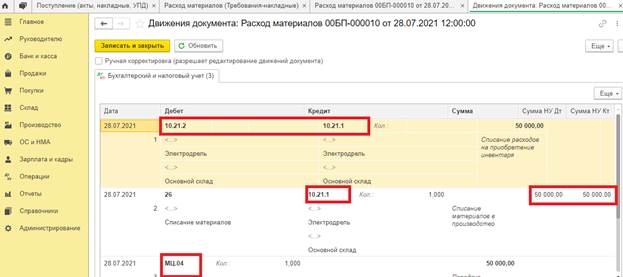

При проведении документа будут отражены проводки:

- на уменьшение стоимости малоценного объекта в бухгалтерском учёте на расходы, признанные в момент приобретения ‒ Дт 10.21.2 Кт 10.21.1;

- на списание стоимости по налоговому учёту ‒ Дт 26 Кт 10.21.1.

Так как объект «Электродрель» будет передан сотруднику, то сформируется проводка по забалансовому счёту МЦ.04 по количеству и сумме в БУ.

Рисунок 5

В этой статье мы рассмотрели отражение поступления и выбытия малоценного оборудования, которое признано организацией несущественным с точки зрения бухгалтерского учёта. По возникшим вопросам обращайтесь на нашу Линию консультаций, где вы сможете получить квалифицированную поддержку наших специалистов. Первая консультация бесплатно! Горячий номер Линии консультаций 1С +7 499 956-21-70.