Получите ответ на вопрос по 1С бесплатно, заполните заявку

В этой статье рассмотрим, как в программе 1С:Бухгалтерии государственного учреждения 2.0 учесть деньги, выданные сотрудникам компании под отчёт, какие суммы выдаются под отчёт и что необходимо проверить перед тем как выдать подотчётнику очередную сумму.

Работники организации получают денежные средства на командировочные расходы, хозяйственные расходы, денежные документы, закупку товарно-материальных ценностей, оплату услуг сторонних организаций и прочих санкционированных руководителем хозяйственных нужд.

ВАЖНО! Прежде чем выдать в подотчёт новую сумму, следует проверить, что данное подотчётное лицо отчиталось за все ранее выданные суммы, по которым срок отчёта наступил.

Денежные средства под отчёт могут быть выданы наличными деньгами из кассы учреждения, перечислены на карту учреждения для расчётов с финансовым органом или зарплатную карту работника. Перечислять средства под отчёт на зарплатную карту можно для осуществления командировочных расходов и компенсации сотрудникам документально подтверждённых расходов (Письмо Минфина России от 25.08.2014 № 03-11-11/42288).

Передача подотчётных денежных средств одним работником другому недопустима.

Денежные средства можно потратить только на те цели, на которые они были выданы. Если денежные средства остались, то сотрудник возвращает остаток при предоставлении отчёта по израсходованным суммам.

В зависимости от цели выдачи подотчётных сумм их предоставление должно сопровождаться оформлением соответствующих первичных документов: при командировании сотрудника – приказ, а также иные документы, предусмотренные локальными нормативными документами (например, служебное задание). Неизменно одно условие для выдачи бухгалтерии денег работнику – это наличие заявление подотчётного лица с просьбой о предоставлении денег под отчёт с визой руководителя.

Рассмотрим пример расчётов с подотчётным лицом, осуществив весь алгоритм с применением 1С:Бухгалтерии государственного учреждения ред. 2.0.

Инженер-механик Баранов М.Ф. направлен в служебную командировку из города Москва в город Санкт-Петербург с 10 октября по 14 октября. Баранову М.Ф. разрешён проезд в купейном вагоне и выданы под отчёт: на проезд ‒ 5 500 рублей, на оплату гостиничного номера ‒ 3 500 рублей и суточные ‒ 3 500 рублей (5 дней х 700 рублей).

По приезду Баранов М.Ф. предоставил авансовый отчёт и приложил следующие подтверждающие документы:

– проездные билеты до места командировки и обратно на сумму 5 500 рублей;

– акт выполненных работ за проживание в гостинице за четверо суток на общую сумму 3 400 рублей.

Баранов М.Ф. вернул в кассу остаток аванса в размере 100 рублей.

Возмещение сотрудникам расходов, связанных со служебными командировками, отражается по элементу вида расходов 112 в увязке с подстатьёй 212 КОСГУ. Соответственно, для учёта расчётов применяется счёт 208 12 «Расчёты с подотчётными лицами по прочим выплатам» (приказы Минфина России от 08.06.2019 № 132н, 29.11.2017 № 209н).

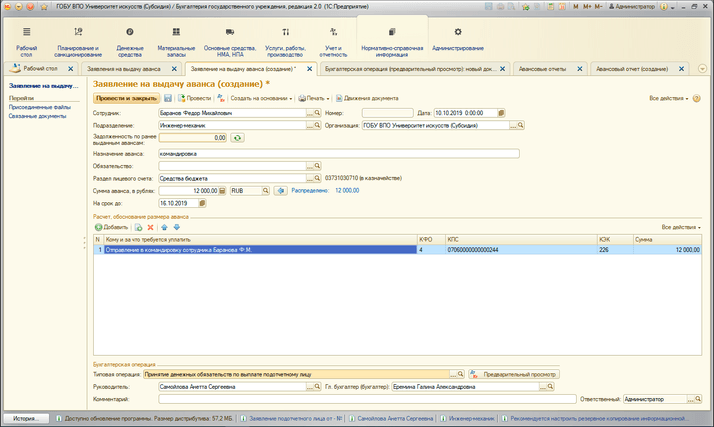

Прежде чем подотчётному лицу выдать аванс, предварительно нужно в программе 1С заполнить заявление на выдачу аванса (рис. 1).

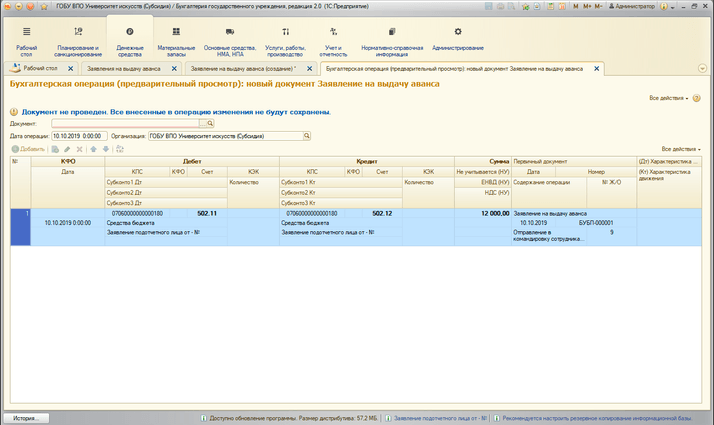

Заявление на выдачу аванса формирует бухгалтерские записи по принятию денежного обязательства (рис. 2).

Процедура выдачи средств работнику под отчёт регламентируется Порядком ведения кассовых операций в Российской Федерации, утверждённым Указанием ЦБ РФ от 11.03.2014 № 3210-У.

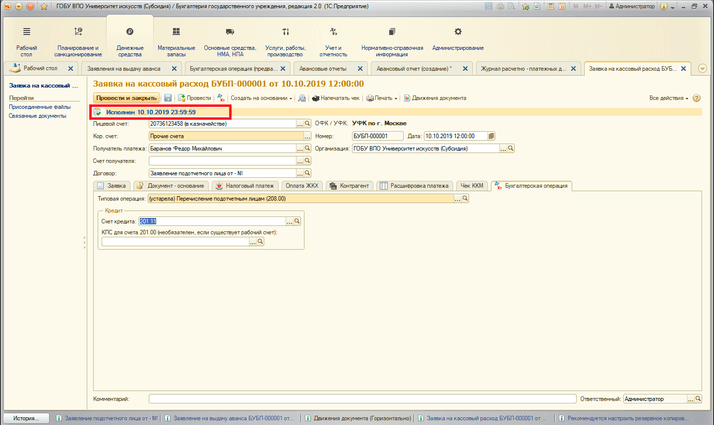

В рамках предложенного примера выдачу денежных средств произведём безналичным способом путём составления в программе заявки на кассовый расход (рис. 3).

При направлении сотрудника в командировку работодатель компенсирует работнику проезд, в том числе расходы на приобретение билетов; проживание (аренда комнаты, квартиры, номера в гостинице и т. д.); расходы, связанные с проживанием (так называемые суточные); оформление визы, медицинской страховки (при командировке за границу).

Сотрудник произведённые расходы должен подтвердить документально путём предоставления авансового отчёта с приложением чеков и прочих оправдательных документов (билеты, квитанции, посадочные талоны, товарные накладные и т. д.) не позднее трёх рабочих дней с момента окончания срока аванса или после возвращения из командировки.

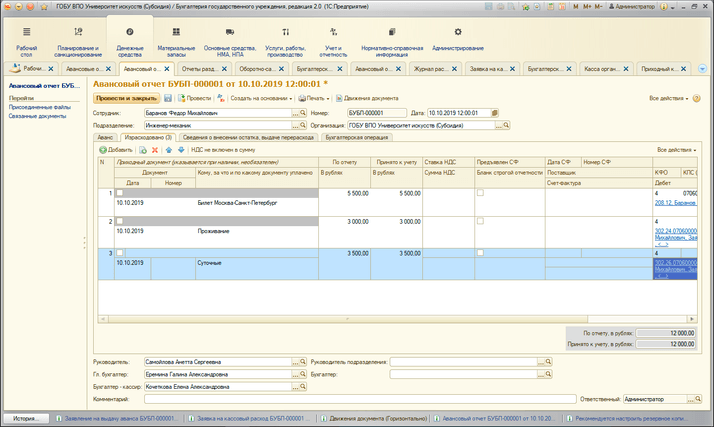

Сотрудник передаёт в бухгалтерию авансовый отчёт с подтверждением расходов для окончательного расчёта. Форма авансового отчёта утверждена Приказом Минфина России от 30.03.2015 № 52н. Авансовый отчёт составляется подотчётным лицом собственноручно в единственном экземпляре.

Далее авансовый отчёт проверяется бухгалтером на правильность заполнения и целевое расходование денежных средств. После проверки бухгалтер может отразить его в программе 1С:Бухгалтерия государственного учреждения ред. 2.0 с оформлением бухгалтерских записей (рис. 4).

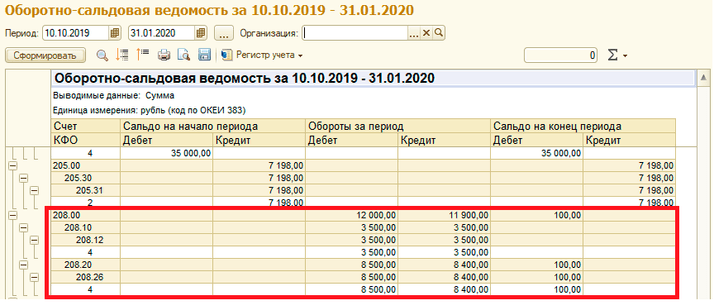

Результат отражения в 1С:Бухгалтерии государственного учреждения ред. 2.0 авансового отчёта можно проверить в отчёте «Оборотно-сальдовая ведомость» (рис. 5).

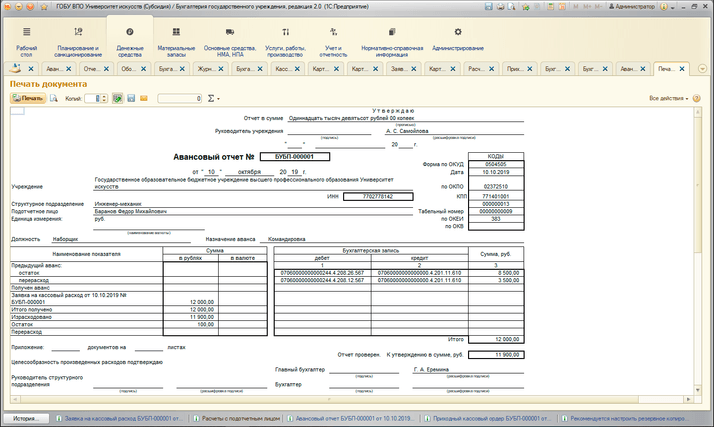

При подготовке авансового отчёта (ф. 05004505) на бумажном носителе необходимо воспользоваться кнопкой «Печать» (рис. 6).

Закажите у наших специалистов бесплатную диагностику вашего предприятия. На основании полученных данных мы подберём оптимальный тариф сопровождения вашего программного продукта и определим стоимость необходимых доработок. Посмотреть тарифы сопровождения и заказать консультацию можно здесь.