В апреле этого года в счет-фактуру добавят новую графу 14 — для прослеживаемых товаров. Вспоминаем, для чего вообще нужен счет-фактура и как правильно его заполнять. Какую информацию вносить в каждую строку — показали в удобных таблицах.

Счет-фактура: что это и для чего нужен

Счет-фактура – это документ, который нужен для вычета НДС у покупателя. Причем это не первичный документ. Оформление счета-фактуры не подтверждает факт, что товар, работу или услуги передали.

Счет-фактуру составляет поставщик или исполнитель. Это нужно сделать в течение пяти календарных дней. Отсчет ведут с даты отгрузки товаров, сдачи работ, услуг либо с даты, когда получили аванс (п. 3 ст. 168, ст. 169 НК РФ).

Внимание

На основании сведений из счетов-фактур, зарегистрированных в книге продаж и книге покупок, формируют показатели декларации по НДС и рассчитывают сумму налога к уплате в бюджет (п. 4 Порядка заполнения декларации по НДС).

Обязательные реквизиты и порядок заполнения счета-фактуры

У счета-фактуры нужно заполнить все предусмотренные реквизиты. Мы собрали порядок заполнения в таблицах.

Как заполнить строки счета-фактуры

| Наименование строки | Что указать |

| строка 1 | порядковый номер и дата составления |

| строка 1а | порядковый номер и дата исправлений |

| строки 3 и 4 | наименование и адрес грузоотправителя и грузополучателя заполняют только при отгрузке товаров; в СФ на работы или услуги, а также на аванс в этих строках можно поставить прочерки |

| строка 5 | номер и дата платежного поручения; эту строку заполняют в отгрузочном документе и авансовом счете-фактуре |

| строка 5а | номер и дата документа об отгрузке товаров, выполнении работ, оказании услуг |

| строки 6, 6а и 6б | наименование и адрес покупателя, его ИНН и КПП |

| строка 7 | наименование валюты |

| строка 8 | данные ИГК или договора (соглашения) о предоставлении субсидий из ФБ, бюджетных инвестиций, взносов в уставный капитал; в иных случаях строку не заполняют |

Что указать в табличной части счета-фактуры — смотрите в таблице ниже

Что указать в графах табличной части счета-фактуры

| Наименование графы | Что указать |

| графа 1 | порядковый номер записи |

| графа 1а | данные наименования товаров (работ, услуг) как в отгрузочном, так и в авансовом СФ |

| графа 1б | код вида товара по ТН ВЭД ЕАЭС (при экспорте в ЕАЭС); в иных случаях эта графу можно не заполнять |

| графы 2, 2а | единица измерения (код и условное обозначение по ОКЕИ) |

| графы 3 и 4 | объем поставляемых товаров, работ, услуг, имущественных прав в указанных единицах измерения и цена за единицу без учета налога; при продаже по государственным регулируемым ценам, которые включают НДС, указывают цену с учетом налога; графы заполняют, если указана единица измерения |

| графа 5 | налоговая база либо «без налога» |

| графа 6 | сумма акциза или указывают «без акциза», если продажа без него |

| В авансовых СФ в графах 2–6 можно проставить прочерки | |

| графа 7 | налоговая ставка |

| графа 8 | сумма налога |

| графа 9 | стоимость товаров (работ, услуг, имущественных прав) с НДС либо сумма полученной предоплаты |

| графы 10 и 10а | страна происхождения товаров, если это не Россия; в авансовом счете-фактуре можно проставить прочерки |

| графа 11 | регистрационный номер декларации в двух случаях:

регистрационный номер партии для товаров, подлежащих прослеживаемости; в авансовом счете-фактуре можно проставить прочерки |

| графы 12, 12а и 13 | заполняются по товарам, подлежащим прослеживаемости, при их реализации, в том числе в составе комплектов или наборов, а также при передаче таких товаров в составе выполненных работ |

| графы 12 и 12а | единица измерения товара — код и условное обозначение по ОКЕИ (Перечень товаров, Письмо ФНС России от 12.05.2021 № ЕА-4-15/6469@) |

| графа 13 | количество товара |

Порядок заполнения счета-фактуры Счет-фактура: выставление и заполнение Какие реквизиты счета-фактуры обязательно должны быть заполнены (для бюджетной организации) |

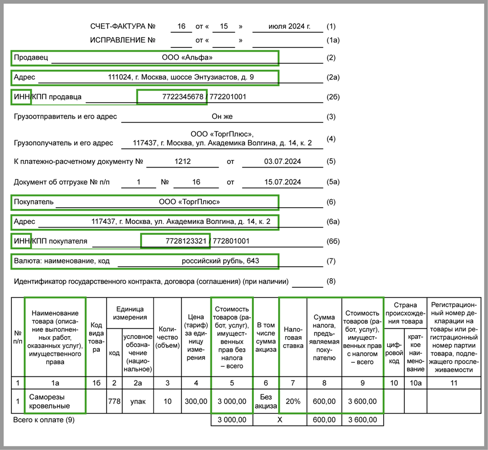

Счет-фактура: пример заполнения

Поскольку вычет по НДС сильно зависит от правильно заполненного счета-фактуры, покупателю к этому нужно отнестись со всей внимательностью. Из-за некоторых ошибок в счете-фактуре могут отказать в вычете. Ниже — пример корректно заполненного счета-фактуры.

Образец счета-фактуры

Внимание

С 01.04.2024 обновят форму счета-фактуры для прослеживаемых товаров. Появится новый реквизит — графа 14 «Стоимость товара, подлежащего прослеживаемости». Согласно разъяснениям налоговиков, до этого времени можно применять действующие форму и формат СФ (Письмо ФНС России от 26.09.2023 № ЕА-4-15/12314@.

Электронный формат счета-фактуры

Электронный счет-фактуру можно выставлять во всех случаях, когда стороны согласны обмениваться электронными документами и у них есть для этого совместимые технические средства. По любым сделкам с прослеживаемыми товарами электронные счета-фактуры обязательны. Формат счета-фактуры в электронной форме утвержден ФНС (Приказ ФНС России от 19.12.2018 № ММВ-7-15/820@).