Получите ответ на вопрос по 1С бесплатно, заполните заявку

Изменения в учете и отчетности для налогоплательщиков, которые осуществляют деятельность по упрощенной системе налогообложения (УСН), касаются не только перевода расчетов по налогам на единый налоговый счет (ЕНС). По УСН в 2023 году действуют новые формы отчетов, декларации, лимиты, ограничивающие применение упрощенного налогообложения и ряд других правил. Рассмотрим, как сервис программных решений 1С поможет разобраться в новых форматах и не допустить грубых ошибок в учете.

Сервис по оценке налоговой нагрузки

Выбор системы уплаты налогов встает перед предпринимателями не только при регистрации бизнеса. В процессе работы меняются экономические условия, воздействующие факторы и финансовая целесообразность тех или иных видов деятельности. Так что и у действующего предприятия могут возникнуть предпосылки или необходимость перейти на УСН.

В решениях 1С есть особый Помощник, который может по ряду показателей дать примерную оценку доли налоговой нагрузки в валовом доходе предприятия.

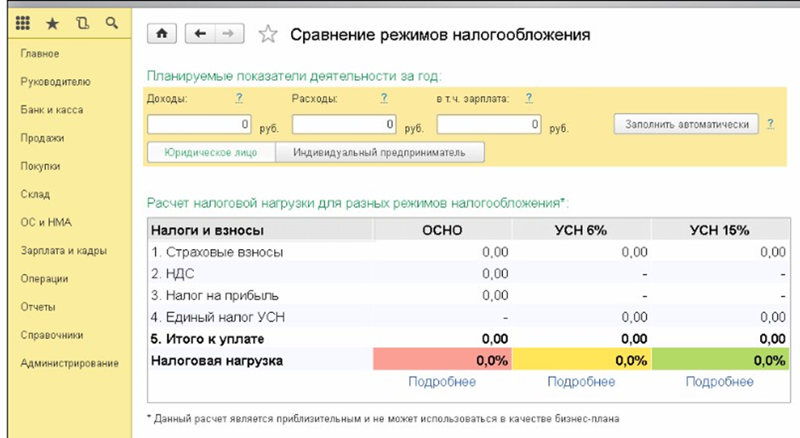

В сервисе предлагается сравнить три режима: общий (ОСНО), упрощенный «Доходы» и упрощенный «Доходы минус расходы». Напомним:

- в режиме УСН «Доходы» налог взимается только с совокупной суммы доходов, обычно в размере 6 %. В случае убыточной деятельности налог не платится;

- в режиме УСН «Доходы минус расходы» налог взимается с разницы между доходами и расходами, обычно в размере 15 %. В случае превышения расходов над доходами всё равно придется заплатить минимальный налог — 1 % от суммы доходов.

Для начала предпринимателю необходимо или зарегистрировать юридическое лицо с определенной организационно-правовой формой, или вести бизнес в качестве индивидуального предпринимателя.

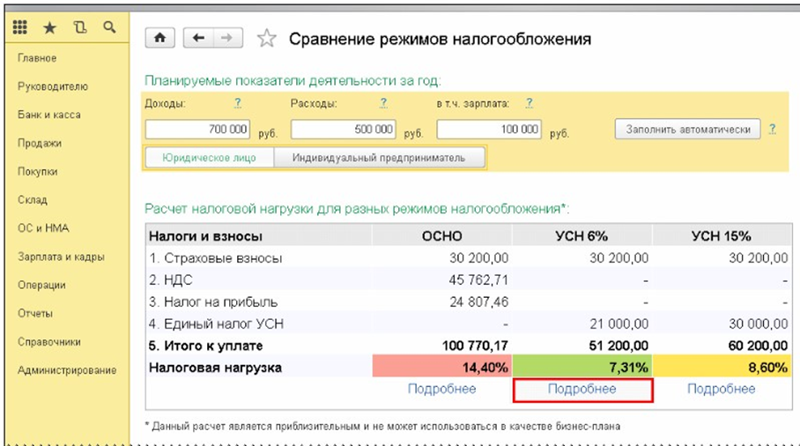

Если учет деятельности ведется в программе 1С, то сервис Помощника сам рассчитает суммы, необходимые для предварительной оценки, по нажатию кнопки «Заполнить автоматически». Если данных в программе еще нет, можно в специальные поля ввести предполагаемые показатели доходов, расходов и затрат на оплату труда сотрудникам.

В примере эти показатели занесены вручную, например если бизнес только планируется. Под итоговыми цифрами можно подробнее рассмотреть алгоритм расчета.

Настройки 1С в соответствии с законодательством на 2023 год

Основные настройки для работы на УСН в 1С нужно установить в разделе «Главное» — «Учетная политика» — «Настройка налогов и отчетов».

Обратите внимание на подсказки о лимитах применения УСН, которые приведены прямо в форме настроек. Согласно Приказу Минфина РФ № 573 от 19.10.2022 на 2023 год установлен специальный коэффициент 1,257, который индексирует ряд лимитов для применения УСН. С 2023 года пределы установлены в размерах:

- 141,4 млн руб. — доходы за 9 месяцев года, предшествующего переходу на УСН. Установлен для организаций и предприятий, действующих по другим системам налогообложения и планирующих перейти на упрощенку;

- 188,55 млн руб. — доходы с начала текущего года для предприятий, уже работающих по УСН «Доходы» и «Доходы минус расходы», чтобы применять ставку 6 % и 15 % соответственно. Превышение лимита означает, что налог по УСН предприятия должны будут рассчитывать по повышенным ставкам — 8 % и 20 %;

- 251,4 млн руб. — предельная сумма доходов предприятия совокупно за текущий год, при которой оно еще может применять УСН.

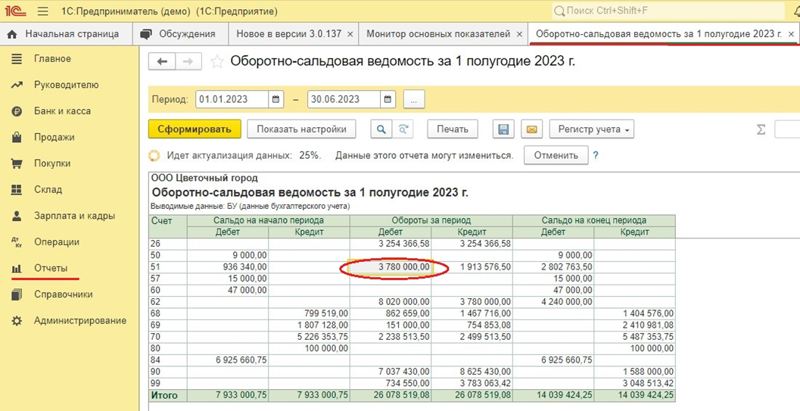

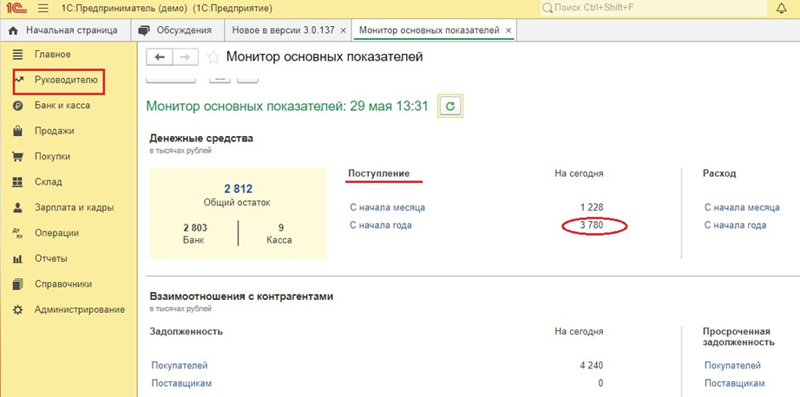

Во всех программах 1С очень легко проконтролировать любые показатели для контроля лимитов УСН. Предположим, ООО «Цветочный город» в первом полугодии имело доходы в виде поступлений от покупателя в объеме 3 780 000 руб.

Контролировать объем доходов в 1С можно несколькими способами

Первый вариант. Подходит для данных любого предприятия (на ОСНО или УСН), если учет ведется в 1С, — контроль по оборотно-сальдовой ведомости:

Второй вариант. Монитор основных показателей. Это аналитический отчет, который формируется по финансовым показателям на любой базе данных.

Третий вариант. Подходит для предприятий, уже работающих на УСН. Необходимо провести все регламентные операции по закрытию месяцев периода и сформировать книгу учета доходов и расходов. В нашем примере — за второй квартал.

Лимиты по среднесписочной численности

Предприятие может работать на УСН по обычным ставкам 6 % и 15 %, если среднесписочная численность сотрудников не превышает 100 человек. Если количество сотрудников более 100, то предприятие должно применить повышенные ставки 8 % или 20 % с квартала, в котором произошло увеличение персонала. При численности сотрудников более 130 человек налогоплательщик утрачивает право вести деятельность на УСН.

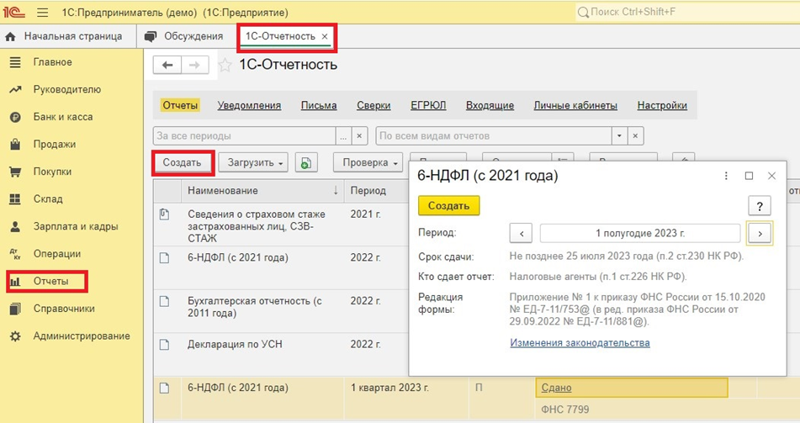

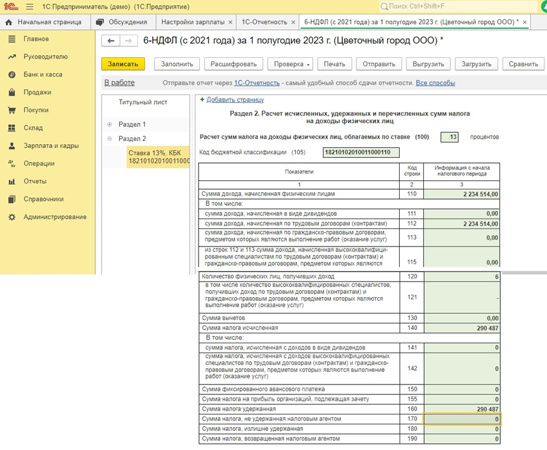

Контролировать среднесписочную численность персонала в 1С несложно. Из любой конфигурации, поддерживающей кадровый учет и обновленной до актуального релиза, доступен отчет «6-НДФЛ (с 2021 года)»: «Отчеты» — «1С-Отчетность» — «Регламентированные отчеты» — «Создать» — «6-НДФЛ», где по заполнении рассчитается корректный показатель всех официально оформленных сотрудников.

Лимиты по основным средствам

Также существуют ограничения по остаточной стоимости основных средств. Компания, имеющая остаточную стоимость ОС свыше 150 млн руб., не имеет право перейти на УСН. Индивидуальных предпринимателей это ограничение не касается. Посмотреть остаточную стоимость ОС можно из ведомости амортизации, сформированной за интересующий период.

Не смогут применять упрощенку

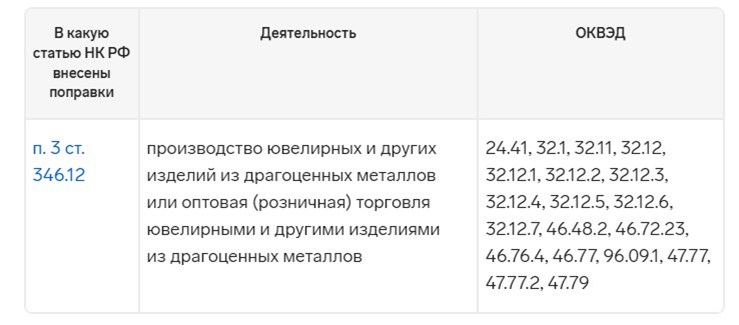

С 2023 года УСН не смогут применять предприятия, занимающиеся изготовлением и продажей ювелирных изделий, так как на УСН такие предприятия имели существенные преимущества перед ювелирами, работающими на ОСНО. Перечень ОКВЭД, по которым внесены поправки на применение УСН:

В п. 3 ст. 346.12 НК РФ перечислены виды деятельности, при которых также не может применяться УСН. Это банковская, страховая, нотариальная деятельности, производство ряда товаров, попадающих под акцизы, ведение азартных игр и др. Также у организации:

- доля других участников не должна превышать 25 %;

- не должно быть филиалов;

- ряд других ограничений, обозначенных в ст. 346.14 НК РФ.

Изменения в учете заработной платы, НДФЛ и взносов

Изменения в учете заработной платы произошли по причине перехода учета налогов на ЕСН и уплатой единого платежа по налогам. Однако в решениях 1С учтены все изменения в законодательстве, и сложностей в учете по новым правилам не возникает. Приведем пример начисления зарплаты в первом полугодии 2023 года и формы документов, которые будут сформированы для предоставления в органы ИФНС.

Начальные настройки учета зарплаты выполняются в разделе «Зарплата и кадры» — «Справочники и настройки» — «Настройки зарплаты».

Необходимо корректно указать даты выплат аванса и окончательного расчета по зарплате, так как по этим датам программа будет контролировать правильность удержания НДФЛ. По новым правилам, действующим с 1 января 2023 года:

- НДФЛ удерживается с каждого вида выплат — аванса, отпускных, больничных, зарплаты и т. д. — в день выплаты, а не в конце месяца по всей заработной плате;

- расчетным периодом считается не календарный месяц, как было до 2023 года, а с 23-го числа предыдущего месяца по 22-е число текущего. Выплаты после 22-го числа относятся к выплатам следующего месяца и попадают в отчеты следующего месяца;

- отчетным периодом по НДФЛ принимается квартал, когда сдается форма 6-НДФЛ, а за месяцы внутри квартала в налоговую подаются новые документы — уведомления. По данным уведомлений ИФНС видит, какие суммы налогов удержаны или начислены налогоплательщиком в межотчетный период, и разносит их по соответствующим налогам из единого платежа на ЕНС.

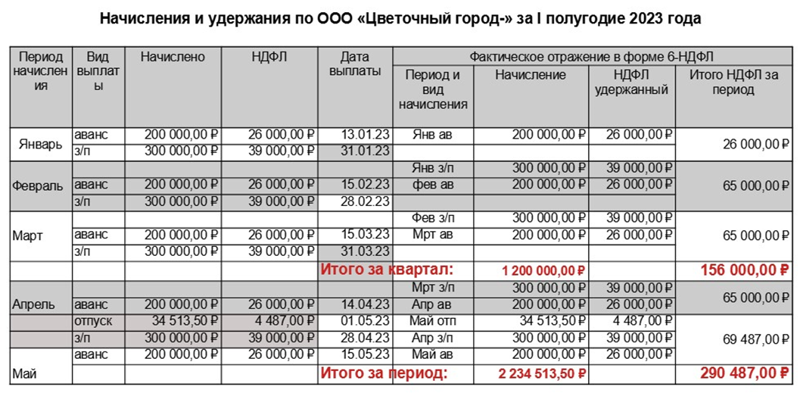

Предположим, в организации были сделаны следующие начисления зарплаты:

По указанным начислениям сделаны следующие выплаты:

Хотя выплаты окончательной заработной платы сделаны в последний день месяца, они будут относиться к следующему месяцу, так как сделаны после 22-го числа текущего месяца. Обобщенно начисления зарплаты за январь – май по периодам будет выглядеть следующим образом:

Для проверки расчета сформируем форму 6-НДФЛ за январь – май 2023 года (выбрать первое полугодие):

Получим форму 6-НДФЛ с удержанным НДФЛ и размером оплаты НДФЛ в апреле и мае:

По новым правилам уведомление об уплате налога предоставляется за период, по которому не предоставляется налоговая отчетность — расчет или декларация, то есть за месяцы внутри квартала. В нашем примере это апрель и май.

Предельная дата отправки (предоставления) уведомления для всех налогов — до 25-го числа текущего месяца (до 25 апреля и 25 мая).

Предельная дата уплаты для всех налогов — 28-е число текущего месяца (до 28 апреля и 28 мая).

Составление нового документа — уведомления

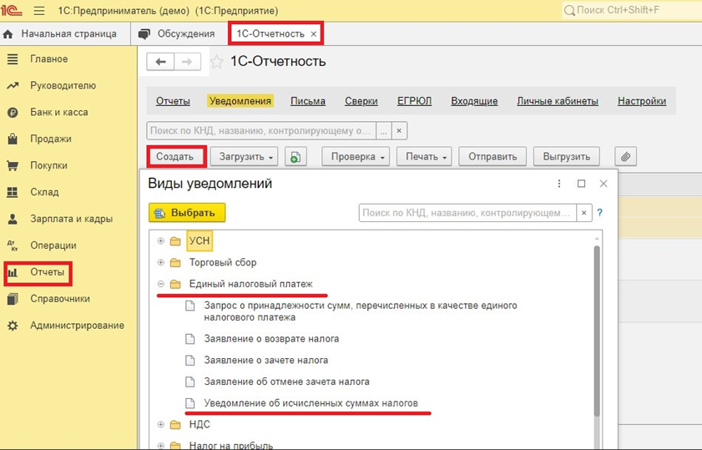

Сформировать уведомление об удержанном и подлежащем уплате НДФЛ можно из раздела «Отчеты» — «1С-Отчетность» — «Уведомления, сообщения и заявления».

Создаем уведомление по НДФЛ за апрель. По кнопке «Заполнить» в документ проставляются данные о НДФЛ, подлежащем уплате до 28 апреля:

Печатная форма документа помогает проверить сформированные данные, которые затем можно выгрузить и оперативно отправить в ИФНС, если настроен сервис по передаче данных 1С-Отчетность.

Уведомление и декларация по УСН

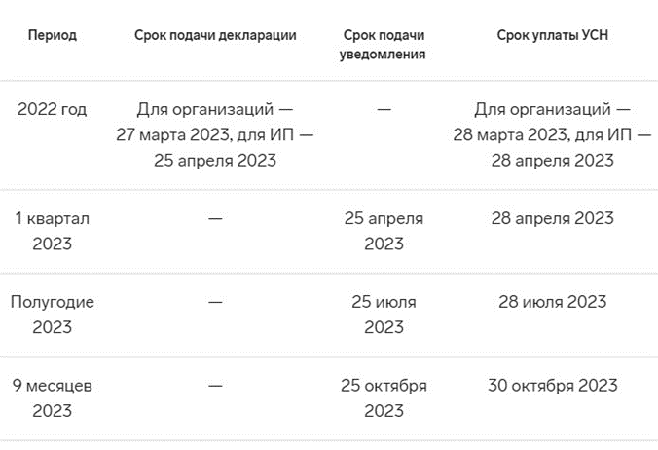

По начислению налога на УСН в 2023 году нет каких-либо изменений. Но с 2023 года необходимо формировать уведомления о произведенных авансовых платежах. Сроки предоставления уведомлений по авансам УСН и авансовых платежей.

Предоставить декларацию по УСН за 2023 год организации должны до 25 марта 2024 года, ИП — до 25 апреля 2024 года. Форма декларации (раздел 2.1.1) изменена в связи с уплатой ИП страхового взноса за себя, когда у него нет наемных работников. Обновленная форма декларации будет доступна в 1С-Отчетность к заполнению годовых отчетов за 2023 год.

Несколько слов о нулевой ставке по УСН

В 2023 году еще действуют положения Федерального закона № 67-ФЗ от 26.03.2022, в котором для вновь зарегистрированных ИП предоставляются налоговые каникулы, то есть ставка 0 % по УСН. Особые условия по ставке утверждаются региональными законодательными актами, например:

Упрощенка с 1С — удобно, надежно, выгодно!

Все программы 1С своевременно актуализированы под изменения законодательных актов. Так что вести учет и контролировать важные показатели в 1С:Бухгалтерия или 1С:Предприниматель пользователям достаточно просто. Интерфейс помогает быстро разобраться с последовательностью формирования документов, формы снабжены важными подсказками и контролируют необходимые ограничения. Решения 1С для УСН станут главными помощниками в бизнесе, максимально упростят учет и отчетность и сэкономят трудовые и финансовые ресурсы. Для заказа программы 1С звоните по телефону +7 (499) 956-21-70 или пишите в онлайн-чат справа.