.jpg%3A528x296&width=714&format=jpg&quality=100)

Получите ответ на вопрос по 1С бесплатно, заполните заявку

Приближается срок сдачи отчета 6-НДФЛ (отчет необходимо подать не позже 31 октября включительно), а значит, каждый бухгалтер задается вопросом о правильности его заполнения в той или иной ситуации, а также как проверить, правильно ли его заполнила программа 1С. Сегодня мы рассмотрим основные моменты заполнения отчета 6-НДФЛ и пару советов, как же его проверить.

В данной статье мы разберем три ситуации, которые могут возникнуть и ввести бухгалтера в заблуждение:

- заработная плата сентября – выплачена последним днем месяца;

- заработная плата сентября – выплачена в октябре;

- в течение периода произошло изменение кода ИФНС, но КПП и ОКТМО остались без изменения.

Для начала давайте вспомним, что разные виды доходов по-разному отражаются в форме 6-НДФЛ. Таким образом, для заработной платы датой фактического получения дохода является последний день месяца, за который начислен доход, независимо от того, выпадает указанная дата на выходной или нерабочий праздничный день, а также независимо от даты документа «Начисление зарплаты и взносов» и даты документа на выплату. А для прочих доходов (отпускных, больничных, премий по коду 2002, не соответствующих оплате труда) датой фактического получения дохода будет являться дата выплаты. В программе 1С дата фактического получения дохода первоначально указывается в самом документе начисления в поле «Планируемая дата выплаты». Эта дата учтена как дата получения дохода, на нее будет исчислен налог. Затем дата дополнительно уточняется при проведении документов на выплату в поле «Даты выплаты» (оно заполняется датой равной дате ведомости).

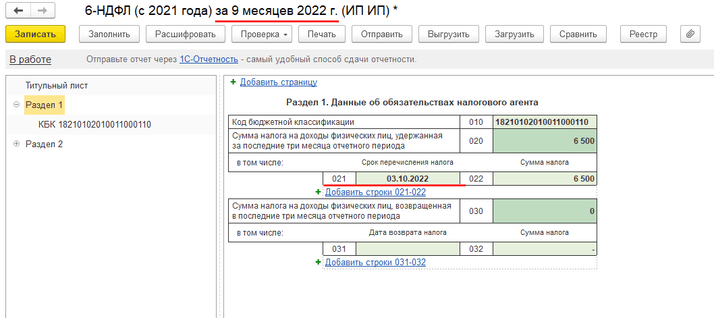

Разберем первую ситуацию. Удержание налога производится при выплате дохода. Зарплата была выплачена 30.09.2022. Удержанный налог с заработной платы за сентябрь будет отражен в разделе 1 расчета за 9 месяцев, так как удержан в этом отчетном периоде (рис. 1).

Последний срок перечисления налога с заработной платы – следующий рабочий день после удержания налога, в нашем примере это выпадает на выходные, поэтому отразится 03.10.2022. В разделе 2 отчета за 9 месяцев 2022 года начисленная и выплаченная зарплата за сентябрь также будет отражена (строка 110 и 112), так как датой фактического получения дохода в виде заработной платы является последний день месяца, за который начислен доход. Удержанный налог при выплате зарплаты за сентябрь включается в строку 160 «Сумма налога удержанная» раздела 2 отчета 9 месяцев, так как удержан в этом отчетном периоде. Таким образом, если подвести небольшой итог, то заработная плата выплаченная в сентябре, полностью попадает в отчет и отражается во всех разделах.

При втором же случае, когда заработная плата выплачена уже в октябре, порядок заполнения немного меняется. Согласно Порядку заполнения расчета по форме 6-НДФЛ налоговым агентом в расчете указываются суммы доходов, которые начислены и фактически выплачены физическим лицам (то есть получены физическими лицами). Таким образом, если доход начислен, но не выплачен на дату представления расчета в ФНС, то такой доход указывать в расчете 6-НДФЛ не нужно. Сейчас разберем на примере.

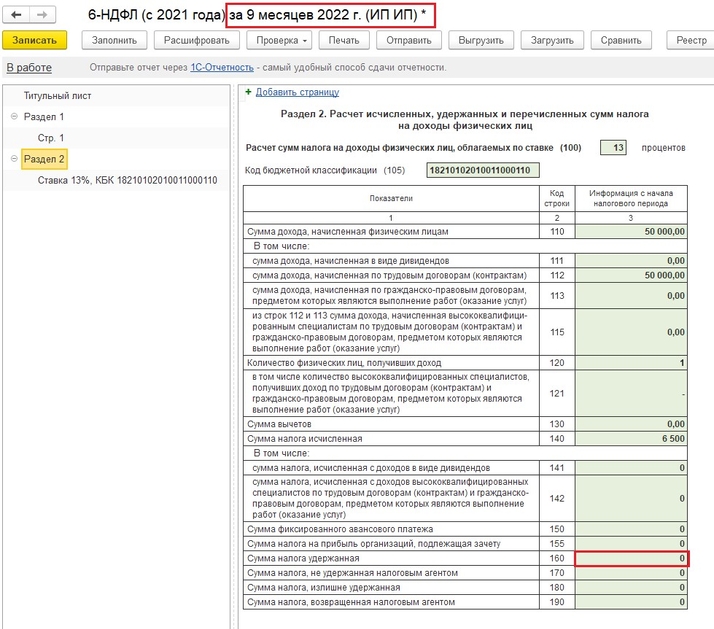

Заработная плата за за сентябрь выплачена сотрудникам на дату представления отчета, поэтому она будет отражена в отчете 6-НДФЛ за 9 месяцев. В разделе 2 отчета за 9 месяцев зарплата за сентябрь будет отражена в строках 110 и 112, так как датой фактического получения дохода в виде заработной платы является последний день месяца, за который начислен доход, в нашем случае 30.09.2022. Исчисленный налог с зарплаты будет отражен в строке 140 расчета. Исчисление сумм налога производится на дату фактического получения дохода. А вот уже удержанный налог при выплате зарплаты за сентябрь не включается в строку 160 раздела 2, так как удержан в другом отчетном периоде (рис. 2).

Поэтому сумма удержанного налога с зарплаты за сентябрь отразится в строке 160 раздела 2 расчета за год. Также налог не включается в строку 170 (сумма налога, не удержанная налоговым агентом), так как на самом деле он удержан, только в другом периоде.

Если у вас всё же заполняется в строке 170 сумма налога с заработной платы сентября, то проверьте дату подписи на титульном листе. Она должна быть больше, чем дата ведомости на выплату сентябрьской зарплаты.

Удержанный налог с заработной платы за сентябрь будет отражен в разделе 1 расчета за год, так как удержан в этом отчетном периоде. Срок перечисления налога с заработной платы – следующий рабочий день после удержания налога, в нашем случае 06.10.2022.

Если же прочий доход (премия, отпускные, больничный) был начислен в сентябре, но дата планируемой выплаты и ведомости стоит октябрь, то этот доход отражаться в отчете 6-НДФЛ за 9 месяцев не будет совсем.

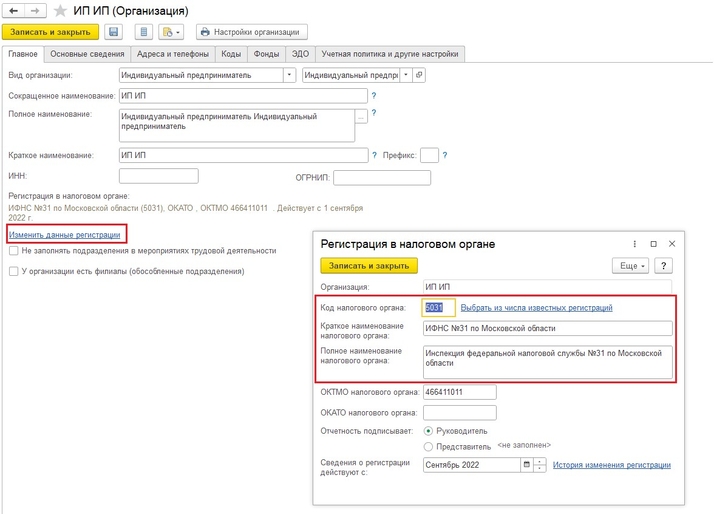

И последняя ситуация – смена кода налогового органа. В этом случае изменять регистрацию в налоговом органе в программе не нужно. Достаточно изменить реквизиты самой налоговой в уже действующей регистрации. Чтобы это сделать, зайдите в раздел «Настройка» – «Организации» – закладка «Главное», перейдите по гиперссылке «Изменить данные регистрации». В результате откроется форма «Регистрация в налоговом органе», в которой укажите новый код и наименование налоговой (рис. 3).

Сохраняете настройки данного окна, а также не забываете сохранить карточку организации. За отчетный период 6-НДФЛ будет сформирован только один. При его формировании будет указан новый код ИФНС.

Три основных ситуации, которые могут случиться в отчетном периоде, мы разобрали и теперь перейдем к проверке расчета. Во-первых, в программе заложена проверка контрольных соотношений, но иногда хочется проверить за программой самостоятельно. В таком случае можете воспользоваться типовыми зарплатными отчетами, такими как «Анализ НДФЛ по месяцам» и «Анализ НДФЛ по документам-основаниям». Основное, на что необходимо посмотреть, это идут ли суммы налога исчисленного, удержанного и перечисленного – они должны быть равны. А также обратите внимание на налоговую инспекцию, отчеты дают разбивку по ИФНС. Если же сумма все-таки не идет по документу или по месяцу, то, чтобы понять, по кому из сотрудников и по какой причине налог, к примеру, удержан меньше, вы можете нажать дважды на сумму налога — в открывшемся окне выбираете «Регистратор», в новой вкладке откроется список документов, из которых тянется данная сумма. Возможно, ведомость была откорректирована вручную и не отразилась аналитика, поэтому налог отразился не там.

В статье мы вспомнили порядок заполнения и проверки регламентированного отчета 6-НДФЛ в программах 1С. Надеемся, эти знания будут вам полезны и упростят работу в программах 1С, а если возникнут сложности, обращайтесь в Центр экспертной поддержки 1С компании «ЧТО ДЕЛАТЬ КОНСАЛТ». Наши эксперты легко и быстро решат ваш вопрос.

Чтобы связаться с нами, позвоните по телефону +7 (499) 956-21-70 или напишите в онлайн-чат справа.