Консультация эксперта

Служебная командировка – обычное событие в деятельности любого предприятия, независимо от сферы экономической деятельности. Кто-то реже направляет работников в командировки, кто-то чаще. И не всегда командировка приходится на рабочие дни, иногда приходится захватывать и выходные. Наш эксперт Виктор Бочеев рассказал, как оплатить возвращение из командировки в выходной день.

***

Служебная командировка – это поездка работника в другую местность по приказу работодателя для исполнения своих трудовых обязанностей в рамках служебного поручения (ч. 1 ст. 166 ТК РФ). Закон предусматривает, что срок командировки должен быть определён конкретными датами. Это значит, что поездка не может быть бессрочной или с открытыми датами. Учтите, максимальный срок командировки действующими нормами трудового законодательства не установлен. Ограничения какого-либо нет. Это означает, что командировка может быть, как и однодневной, так и более длительной. Работодатель сам определяет продолжительность служебной командировки, а именно дату выезда и дату возвращения (п. 4 Положения о служебных командировках).

Уникальные аналитические материалы справочно-правовой системы КонсультантПлюс помогут вам при решении сложных спорных ситуаций.

По общему правилу фактический срок командировки определяется проездными документами, то есть документами, подтверждающими расходы на проезд. День выезда работника в командировку – это её первый день, а день приезда работника из командировки – это её последний день.

Из этого правила есть исключение. Если ваш сотрудник отправляется в командировку из транспортного пункта (станции, пристани, аэропорта), который находится за пределами населённого пункта, тогда в сроке командировки работодатель должен учитывать время, необходимое для проезда до (от) транспортного пункта отправления. Это имеет значение, когда отправление (прибытие) происходит на стыке суток. В данной ситуации первым днём служебной командировки будет не дата отправления, указанная в проездном документе, а предшествующие сутки. Последним же днём командировки будут последующие сутки.

Независимо от того, работает сотрудник или нет в день выезда или приезда из командировки, в любом случае это первый или последний день командировки. А вот вопрос, выходить ему на работу в эти дни или нет, решается по согласованию с работодателем.

Итак, мы можем сделать вывод, что законодательство не устанавливает запретов на отправление или возвращение работников из командировки в выходные или нерабочие праздничные дни.

Оформление командировки в выходной день в программе 1С:Зарплата и управление персоналом 3.1.

Командировку в программе Вы можете создать в разделе «Зарплата» - «Командировки» - создать. В заполнении документ не сложный, необходимо лишь указать сотрудника и период командировки, суммы к выплате программа считает автоматически исходя из среднего заработка. При создании командировки, если на период попадают выходные, то автоматически они не рассчитываются в двойном размере, так как подразумевается, что в данные выходные сотрудник работать не будет.

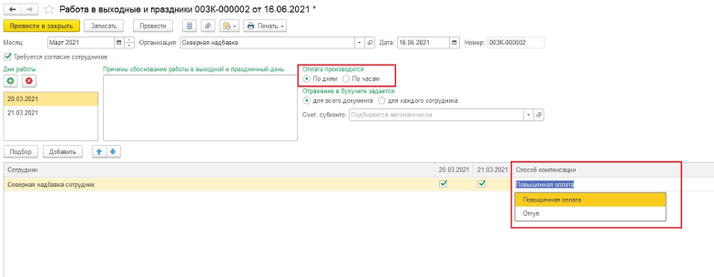

Если же сотрудник во время командировки, в выходной день по своему рабочему графику, вышел на работу, то необходимо оформить документ «Работа в выходные и праздничные дни» (раздел «Зарплата» – «Учет времени» - «Работа в выходные и праздники»). При оформлении документа программа предлагает расчет оплаты по часам либо по дням, так же предлагает 2 способа компенсации: отгул и повышенная оплата (рис.1). Начисление оплаты за работу в выходной, происходят в документе «Начисления зарплаты и взносов». В табеле учета рабочего времени у сотрудника на эти дни будет стоять не «К» - командировка, а значение «РВ» - работа в выходной.

Важно помнить, что за командированным работником сохраняется средний заработок. Это одна из гарантий трудового законодательства (ст. 167 ТК РФ). Разберём несколько вопросов.

А за весь ли период командировки сохраняется средний заработок или нет?

Согласно п. 9 Положения о служебных командировках средний заработок сохраняется за командированным работником за те дни, в которые он работает по графику своего работодателя. А также средний заработок сохраняется за дни, на которые приходится нахождение в пути туда и обратно, и в дни вынужденной остановки в пути.

Возникает вопрос: за какие периоды, которые приходятся на командировку, не сохраняется средний заработок?

Во-первых, это выходные или нерабочие праздничные дни, которые приходятся на командировку, но работник в эти дни не работает, а отдыхает.

Во-вторых, дни болезни работника, которые приходятся на командировку. За эти дни сотруднику выплачивается больничное пособие.

В-третьих, если работник отработал полный рабочий день и в тот же день уехал в командировку или вернулся из неё. Должен ли работодатель заплатить ему за этот день заработную плату? Законодательство сделать это не позволяет. Нужно сохранять средний заработок, так как это первый или последний день командировки. При этом работодатель имеет право установить доплату к среднему заработку до уровня заработной платы работникам, находящимся в командировке. Это будет уместно, если заработная плата за этот день больше, чем средний заработок. Этот подход можно применять ко всему сроку командировки.

Ранее наши эксперты разъяснили, может ли быть уволен за прогул сотрудник с разъездным характером работы.

Конечно же, командированные работники могут привлекаться к работе в выходные и нерабочие праздничные дни. Это не запрещено законодательством. Работа в эти дни оплачивается в общем порядке, закрепленном ст. 153 ТК РФ. То есть при привлечении к работе в выходные или нерабочие праздничные дни командированного сотрудника его труд оплачивается не менее чем в двойном размере, исходя из системы оплаты, установленной для работника, либо в одинарном размере, но с предоставлением ему другого дня отдыха, который оплате не подлежит.

Отсюда следующий вывод: если наш работник возвращается из командировки в выходной или нерабочий праздничный день, тогда каждый час нахождения в пути, который приходится на выходной или нерабочий праздничной день, оплачивается согласно ст. 153 ТК РФ. То есть не менее чем в двойном размере, исходя из системы оплаты, установленной для работника, либо в одинарном размере, но с предоставлением ему другого дня отдыха, который оплате не подлежит.

Конечно же, в такой ситуации нужно в надлежащем порядке оформить привлечение к работе в выходной день, а именно получить от работника согласие на это и оформить приказ. В таком порядке мы действуем, когда работник возвращается из командировки в выходной день в связи с производственной необходимостью, то есть по распоряжению работодателя.

А как же быть, если наш сотрудник возвращается из командировки в выходной день не в связи с производственной необходимостью, а по причине собственной инициативы? Работник ведь имеет на это право. Это его выходные или нерабочие праздничные дни. В такой ситуации эти дни не входят в срок командировки. А значит, ни средний заработок, ни двойная и ни одинарная плата за такие выходные или нерабочие праздничные дни работнику не полагаются.

Ранее мы рассказывали, можно ли контролировать работников с помощью видеокамер и программного обеспечения.

Также трудовое законодательство гарантирует работнику возмещение расходов, которые связаны с командировкой (ст. ст. 167, 168 ТК РФ). К командировочным расходам законодательство относит расходы на проезд к месту командирования и обратно, расходы на проживание, суточные и иные расходы, произведённые работником с разрешения или ведома работодателя.

В ситуации, когда работник в связи с производственной необходимостью возвращается из командировки в выходной или нерабочий праздничный день, расходы на проезд и проживание ему возмещаются в обычном порядке при условии, что эти расходы документально подтверждены. Суточные за этот день выплачиваются также в обычном порядке, потому что по закону суточные подлежат выплате за каждый день, который входит в срок командировки независимо от того, выходной или рабочий день.

Из этого правила есть одно исключение: командировка без проживания вне места постоянного жительства – суточные не выплачиваются. Например, однодневная командировка по России или длительная командировка в соседний населённый пункт, при которой работник ежедневно будет возвращаться в место постоянного жительства. Также фактический расход суточных работник документально не подтверждает, законодательство этого не требует. Экономическим обоснованием выплаты суточных является документально подтверждённый фактический срок командировки. По общему правилу он подтверждается проездными документами.

А если работник по собственной инициативе задержался в командировке и возвращается из неё в выходной или нерабочий праздничный день?

В этой ситуации фактический срок командировки отличается от срока между проездными документами. Попросите работника написать заявление (объяснительную или служебную записку) в произвольной форме, в котором последний укажет, что фактический срок пребывания его в командировке тот, который указан в приказе. А вернулся он из командировки в выходной день, так как решил провести выходные дни в местности командирования по собственной инициативе.

Из этого заявления мы делаем чёткий вывод, что фактический срок командировки отличается от срока между датами в проездных документах. Поэтому расходы на проезд работнику возмещаются в обычном порядке. Расходы на проживание возмещаем только за те дни, которые обозначены в приказе, то есть за фактический срок пребывания командировки. Суточные выплачиваем также за фактический срок командировки, указанный в приказе о направлении работника в служебную командировку.

Таким образом, порядок оплаты возвращения из командировки в выходной день зависит от того, производственный ли характер носили причины этого или причиной была собственная инициатива работника.

Если работник возвращается из командировки в выходной день в связи с производственной необходимостью, работодатель оплачивает каждый час нахождения в пути, который приходится на выходной или нерабочий праздничной день, согласно ст. 153 ТК РФ. То есть не менее чем в двойном размере, исходя из системы оплаты труда, установленной для работника, либо в одинарном размере, но с предоставлением ему другого дня отдыха, который оплате не подлежит. Средний заработок за работником в это день не сохраняется. Расходы на проезд и проживание работодатель возмещает вернувшемуся из командировки работнику в обычном порядке при условии, что эти расходы документально подтверждены. Суточные за этот день выплачиваются сотруднику также в обычном порядке, потому что по закону суточные подлежат выплате за каждый день, который входит в срок командировки независимо от того, выходной или рабочий день.

В случае же, если наш сотрудник возвращается из командировки в выходной день не в связи с производственной необходимостью, а по причине собственной инициативы, ни средний заработок, ни двойная и ни одинарная плата за такой выходной или нерабочий праздничный день работнику не полагаются. При этом расходы на проезд работнику возмещаются в обычном порядке. Расходы на проживание возмещаем только за те дни, которые обозначены в приказе, то есть за фактический срок пребывания командировки. Суточные выплачиваем также за фактический срок командировки, указанный в приказе о направлении работника в служебную командировку.

Напоминаю, такие уникальные аналитические материалы СПС КонсультантПлюс, как готовые решения и путеводитель по кадровым вопросам, помогут вам при решении сложных спорных ситуаций. Выводы готовых решений и путеводителя по кадровым вопросам учитывают нормы действующего законодательства, актуальную сложившуюся судебную практику и официальные разъяснения органов власти.

Путеводитель по кадровым вопросам. Служебные командировки {КонсультантПлюс}

Виктор Бочеев, юрист-консультант ООО «Что делать Консалт»

Смотрите по этой теме видео на нашем YouTube-канале