Кто и куда подает отчет

Этот отчет следует подавать в налоговую инспекцию по месту нахождения организации или по месту жительства ИП. Его должны сдавать как плательщики НДС, так и те, кто освобожден от налогообложения по НДС. Чтобы определиться, по каким операциям представляется отчет, необходимо понимать, попадает товар под прослеживаемость или нет.

Внимание

Под прослеживаемость попадают только импортные товары, и то не все, а только те, которые включены в специальный Перечень Правительства РФ, так как их оборот контролирует ФНС.

На сайте ФНС с применением номера РНПТ вы можете уточнить, является товар прослеживаемым или нет.

Когда следует подать отчет

Отчет об операциях с прослеживаемыми товарами нужно подавать не позднее 25-го числа месяца, следующего за кварталом, в котором были операции с прослеживаемыми товарами (п. 32 Положения о национальной системе прослеживаемости товаров).

Что нужно указать в отчете

Состав операций, которые нужно отразить в отчете, различается для плательщиков и неплательщиков НДС — чаще всего тех, кто применяет специальные системы налогообложения:

- плательщики НДС указывают операции, которые не нашли отражение в разделах 8 и 9 декларации по НДС (пп. 32, 33 Положения о прослеживаемости).

Для наглядности операции, отражаемые в отчете о прослеживаемых товарах, представим в табличном виде.

| Неплательщики НДС | Плательщики НДС |

|---|---|

1. Покупка, продажа прослеживаемого товара. 3. Прекращение и возобновление прослеживаемости товара, кроме случаев, когда прослеживаемость прекращается, потому что товар исключен из Перечня, или происходит его выбытие, не связанное с реализацией. Но если подано уведомление об остатках в отношении указанных товаров, то операцию необходимо отразить в отчете.

| 1. Приобретение прослеживаемого товара у организаций или ИП, которые не уплачивают НДС, так как применяют спецрежим или освобождены от обязанностей налогоплательщика. 2. Прекращение прослеживаемости в связи с выявлением недостачи данного товара при инвентаризации. 3. Восстановление прослеживаемости по причине: – возврата неиспользованных товаров, переданных ранее в производство; – излишка товара при инвентаризации, по которому ранее были выявлены недостачи. 4. Реализация, получение прослеживаемых товаров, которые не признаются объектом обложения НДС по п. 2 ст. 146 НК РФ или освобождены от налогообложения по ст. 149 НК РФ. |

Следует отметить, что иные операции в отчете о прослеживаемых товарах не отражают.

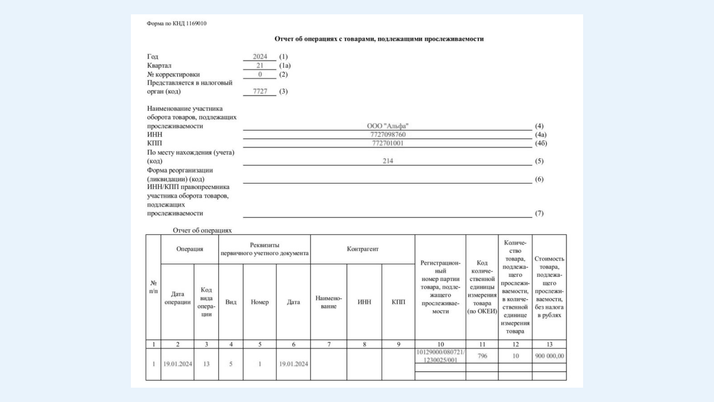

Как заполнить отчет: образец

Форма отчета утверждена Приказом ФНС России от 08.07.2021 № ЕД-7-15/645@. Этим же приказом определен порядок заполнения отчета и формат для представления в электронной форме.

Полезные материалы по теме