К каким активам относится интернет-сайт

Начиная с отчетности за 2024 год, все организации переходят на новый ФСБУ 14/2022 «Нематериальные активы». В нем перечислены обновленные условия признания объекта в качестве НМА. Среди прочих к ним относится способность актива приносить материальные выгоды организации.

Внимание

Данное условие следует соблюдать для интернет-сайта. Даже если он не предназначен для прямых продаж, поскольку сайт способствует привлечению потенциальных покупателей.

Есть еще несколько критериев.

- Исключительное право на сайт принадлежит компании.

- Срок службы объекта более 12 месяцев. То есть компания не планирует его продавать в ближайшие 12 месяцев.

Если указанные условия соблюдены, сайт может быть признан объектом НМА. Причем неважно, будет он создаваться собственными силами либо с привлечением сторонних организаций.

Как отразить в 1С первоначальную стоимость сайта

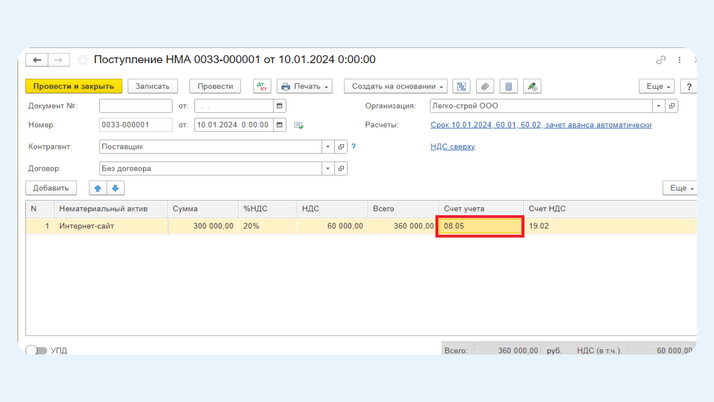

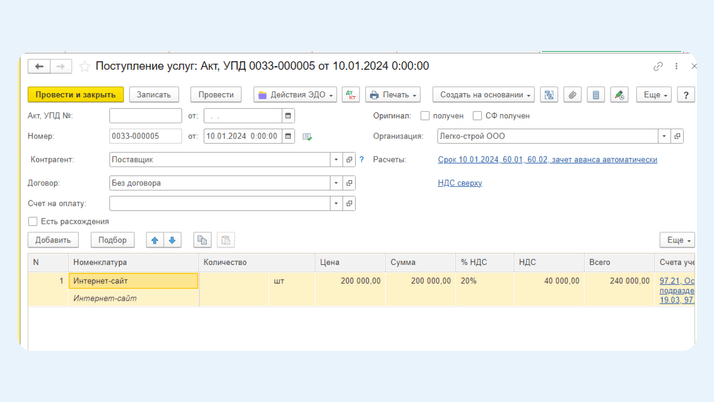

В первоначальную стоимость сайта будут включаться расходы на его разработку, признание доменного имени и т. д. Переходим в программу. Оформляем документ «Поступление НМА».

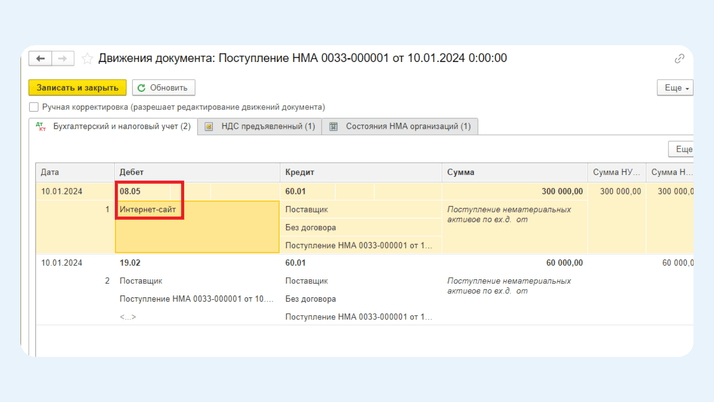

В документе указываем сумму, счет учета, заполняем остальные поля. Формируем проводку по дебету счета 08, прописываем аналитику.

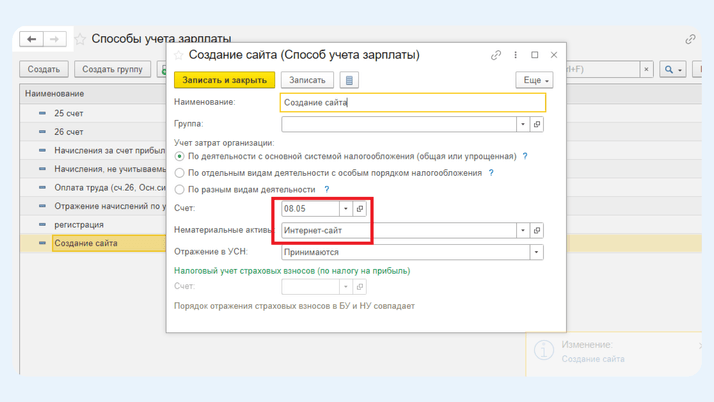

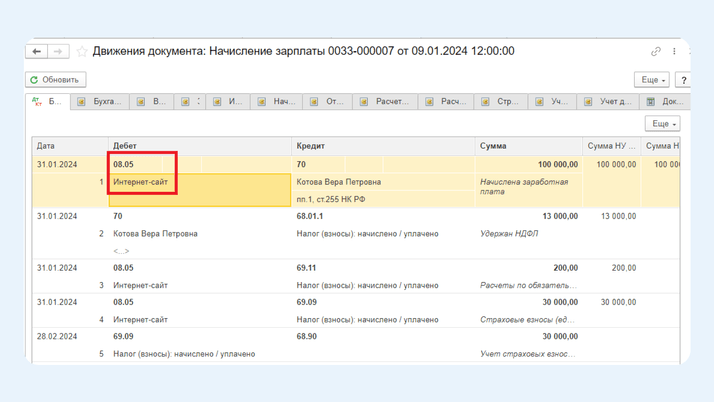

Если сайт разрабатываете собственными силами, в первоначальную стоимость нужно включить заработную плату сотрудников, занятых его созданием. Для этого в способе отражения зарплаты указываем счет 08. А в поле «Нематериальные активы» выбираем наш объект.

При начислении зарплата будет относиться на счет 08 с соответствующей аналитикой.

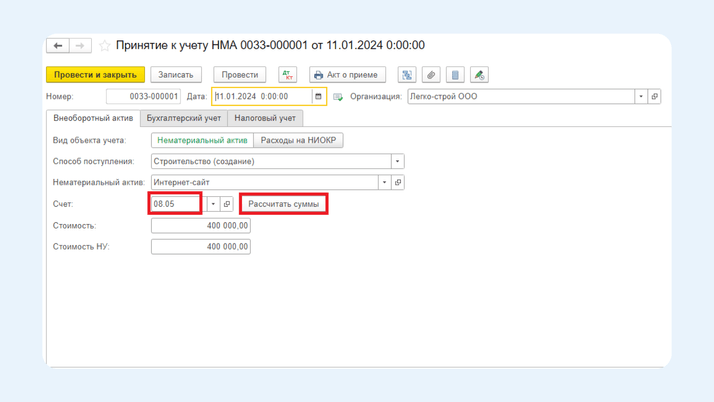

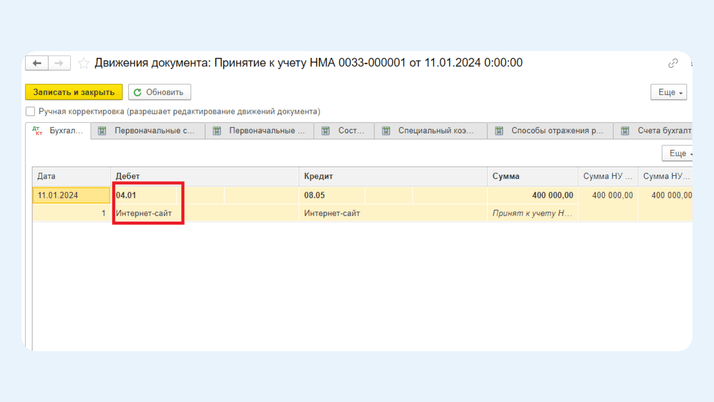

Далее принимаем объект к учету. В документе рассчитывается первоначальная стоимость: собираются все затраты со счета 08 по кнопке «Рассчитать суммы».

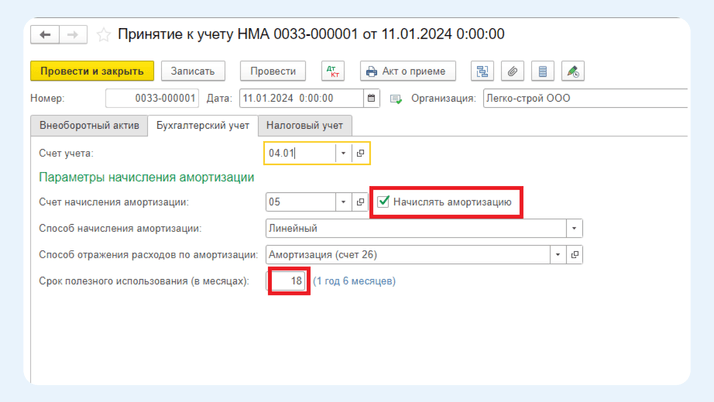

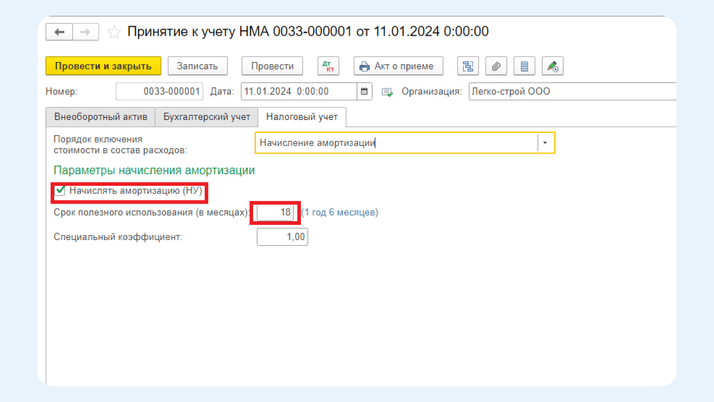

Указываем сроки полезного использования в БУ и НУ.

Срок полезного использования может приравниваться к сроку действия договора. Объект учтен нами на счете 04.01.

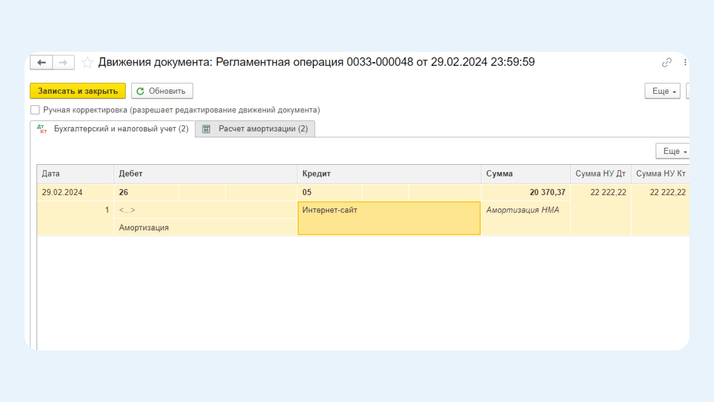

Теперь он будет амортизироваться со следующего месяца за датой принятия к учету. В нашем случае это февраль. Переходим к процедуре закрытия месяца. Специальной регламентной операцией начислена амортизация НМА.

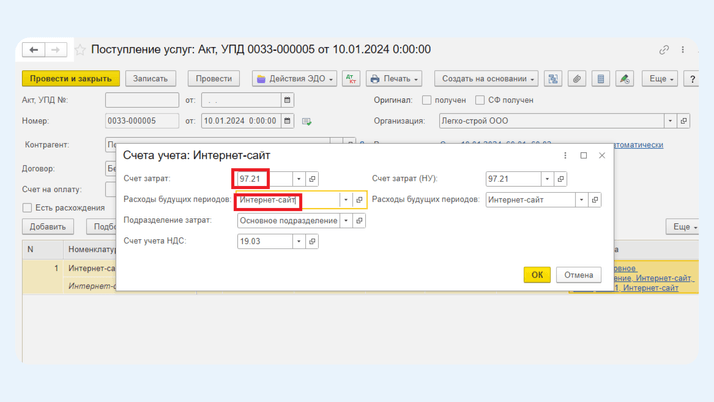

Если сайт не соответствует условиям признания НМА, учитываем его в составе расходов будущих периодов. В этом случае расходы будут списываться постепенно в течение всего срока действия договора.

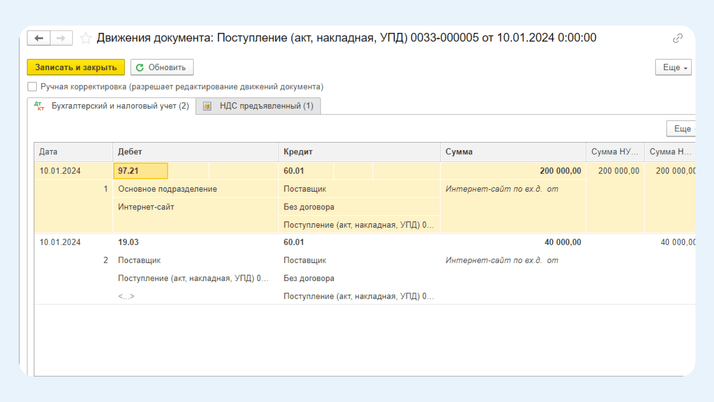

Оформляем в программе документ «Поступление (акты, накладные)».

Создаем элемент справочника РБП.

Сайт учтен в составе РБП и отражен на счете 97.21.

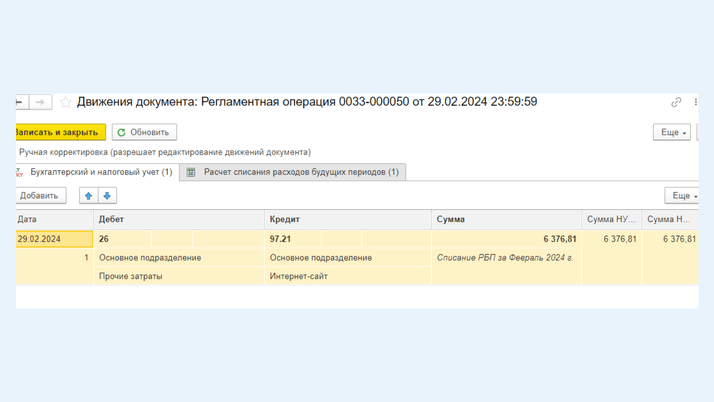

Ежемесячно его стоимость будет списываться частями при закрытии месяца.

Дополнительно сайт можно отразить на забалансовом счете, который создается самостоятельно в плане счетов.

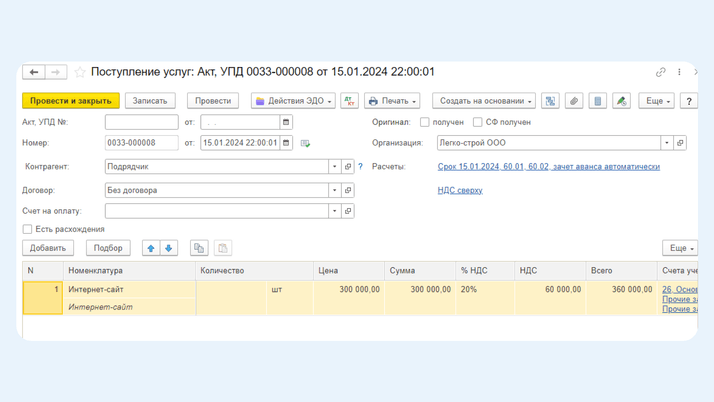

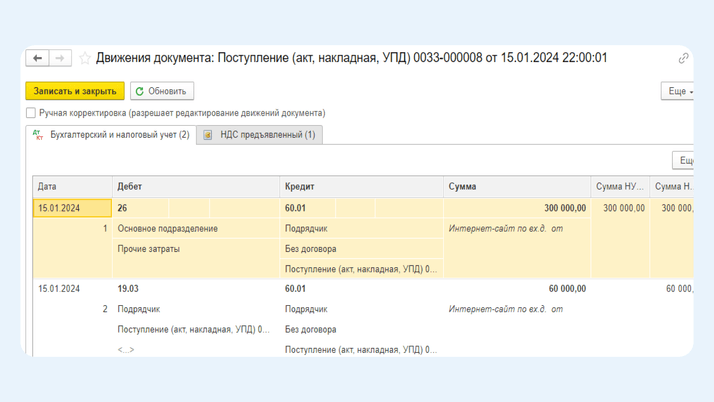

Как учитывать расходы на сайт в упрощенной форме

Учитывать расходы на сайт можно и в упрощенной форме. Это доступно малым предприятиям, которые могут относить их к расходам от обычных видов деятельности и списывать в момент их осуществления.

В программе отражаем расходы на сайт документом «Поступление (акты, накладные)».

Формируется проводка по дебету счета затрат (20, 26) и кредиту 60 счета.

При таком способе объектов НМА в учете не будет. Расходы списаны в периоде их возникновения.

Какие еще есть расходы на сайт

Мы с вами отразили в учете первоначальную стоимость сайта. Однако это еще не все наши расходы. Перечислим основные из них.

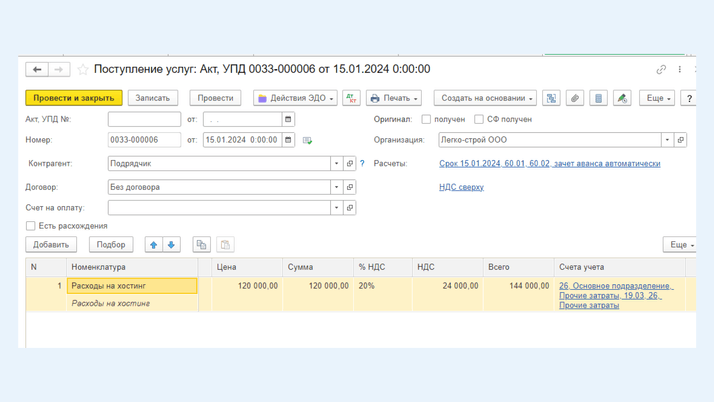

Во-первых, расходы на хостинг, то есть услуги по размещению сайта. Если они совершены до момента ввода в эксплуатацию, то включаются в первоначальную стоимость НМА. Эти расходы изначально учитываются на счете 08, затем при принятии к учету НМА увеличивают его стоимость.

Последующие платежи по этой статье учитываются в составе расходов от обычных видов деятельности и учитываются на счетах учета затрат (20, 26). Оформляются в программе документами поступления.

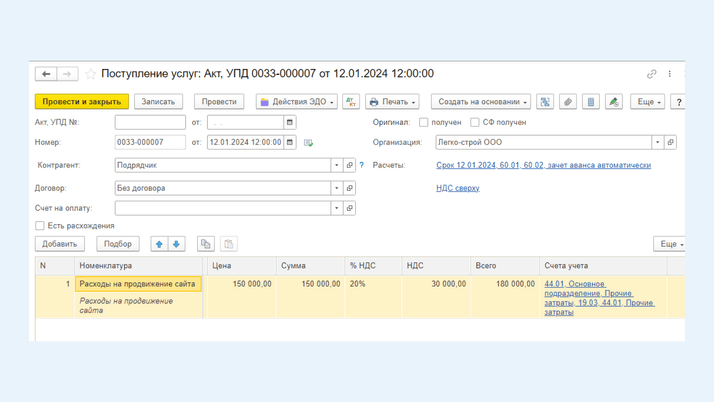

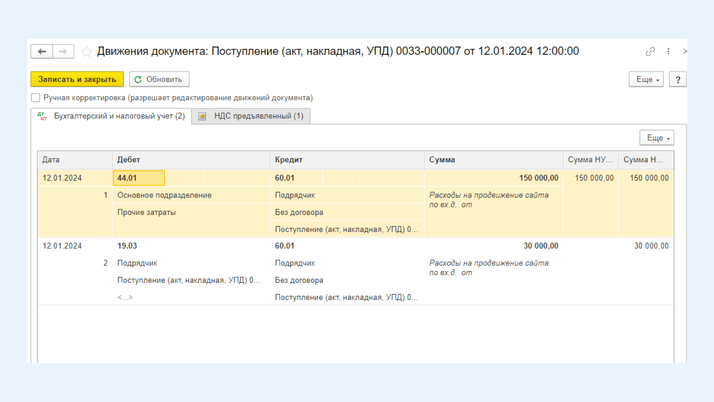

Следующая статья — расходы на продвижение сайта. Продвижение сайта необходимо для привлечения новых потенциальных клиентов. Если всё сделано правильно, наш сайт будет выходить на верхние позиции по поисковым запросам.

Расходы на продвижение так же будут учтены, как расходы от обычных видов деятельности. Поскольку они являются рекламными расходами, используем счет 44.

На любой вопрос по работе в программах 1С ответит наш специалист. Звоните по телефону: +7 (499) 956-21-70 или обращайтесь по электронной почте tlm1c@4dk.ru.