Какой стандарт теперь нужно применять

В новом году на смену ПБУ 14/2007 приходит ФСБУ 14/2022 «Нематериальные активы». Новый федеральный стандарт бухгалтерского учета утвержден Приказом Минфина России от 30.05.2022 № 86н и применяется с отчетности за 2024 год. Этот стандарт определяет измененный порядок учета НМА. Он распространяется только на бухгалтерский учет, в налоговом учете правила остаются прежними.

Внимание

Стандарт обязателен к применению всеми организациями, исключение составляют лишь предприятия бюджетной сферы.

Существует несколько вариантов перехода: ретроспективный, альтернативный и перспективный. Кратко расскажем о каждом их них.

- Ретроспективный переход предполагает, что учет за прошлые периоды велся по тем же правилам.

- Если выбираем альтернативный способ, происходит корректировка сальдо на 31 декабря 2023 года. Этот способ является наиболее оптимальным для применения.

При выборе перспективного метода прошлые данные мы можем не корректировать, а новые правила применять только к объектам НМА, принятым к учету в 2024 году. Перспективный вариант перехода доступен только организациям, имеющим право на упрощенный учет. Также хочется отметить, что такие организации могут затраты на НМА сразу признавать в составе расходов. В этом случае объектов НМА в учете не будет совсем.

Внимание

В 1С реализован альтернативный вариант перехода. При перспективном переходе никаких действий в 1С производить не требуется.

После того как мы выбрали вариант перехода, который будем применять, закрепляем его в учетной политике на 2024 год. Затем следует проанализировать нематериальные активы, имеющиеся на балансе организации на 31.12.2023.

Пример перехода на новый ФСБУ

Механизм перехода на новый ФСБУ 14/2022 рассмотрим на примере ООО «Цветочный рай». Организация ведет учет в программе 1С:Бухгалтерия предприятия ред. 3.0, находится на ОСНО и не имеет права на ведение упрощенного учета и отчетности. Организация применяет ПБУ 18/02, балансовый метод и выбрала рекомендуемый альтернативный вариант перехода. В организации есть объекты бухгалтерского учета, порядок признания в составе НМА которых различается согласно утратившему силу ПБУ 14 и новому ФСБУ 14/2022.

На балансе ООО «Цветочный рай» на 31.12.2023 следующие объекты:

- приобретенные исключительные права на товарный знак;

- товарный знак, созданный собственными силами;

- НИОКР стоимостью 80 000 руб.;

- права на программу, учитываемые как расходы будущих периодов.

Задачи организации:

- Провести инвентаризацию нематериальных активов на 31 декабря 2023 года.

- Списать объекты, которые больше не признаются в составе НМА в соответствии критериями нового ФСБУ.

- Списать НМА стоимостью ниже лимита, установленного учетной политикой.

- Переклассифицировать объекты в НМА, если они соответствуют новым критериям признания, и организовать их бухгалтерский учет на счете 04.

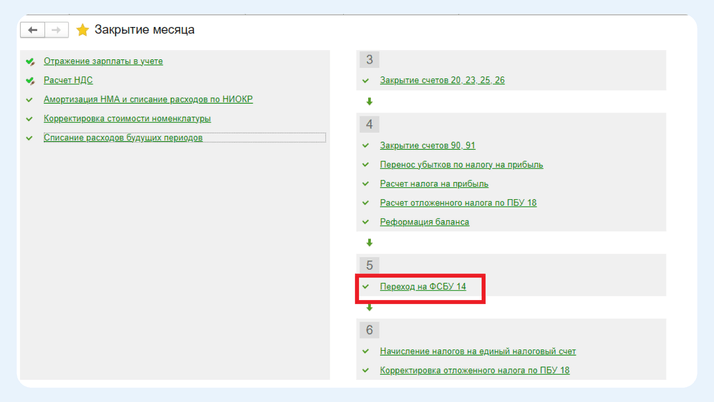

Механизм перехода на ФСБУ 14 в программе 1С:Бухгалтерия предприятия ред. 3.0 автоматизирован и осуществляется регламентной операцией в рамках обработки «Закрытия месяца» за декабрь 2023 года:

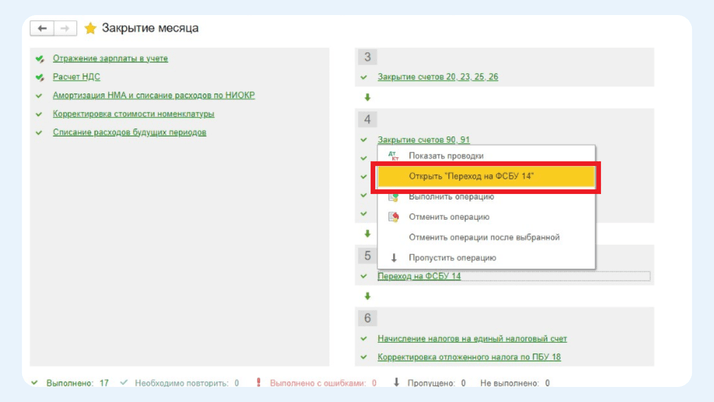

Выбираем команду «Открыть переход на ФСБУ 14» и нажимаем «Заполнить по данным учета»:

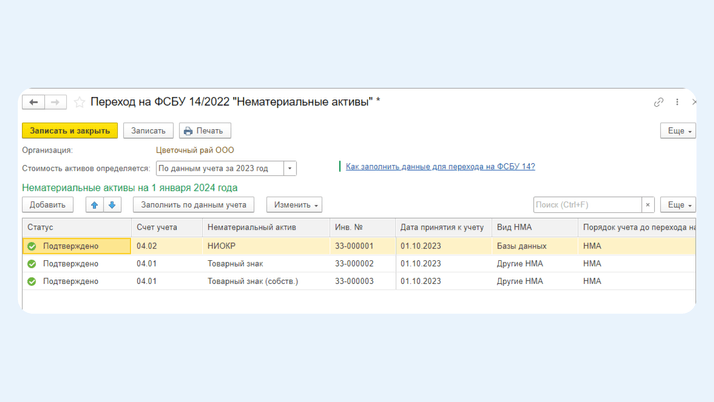

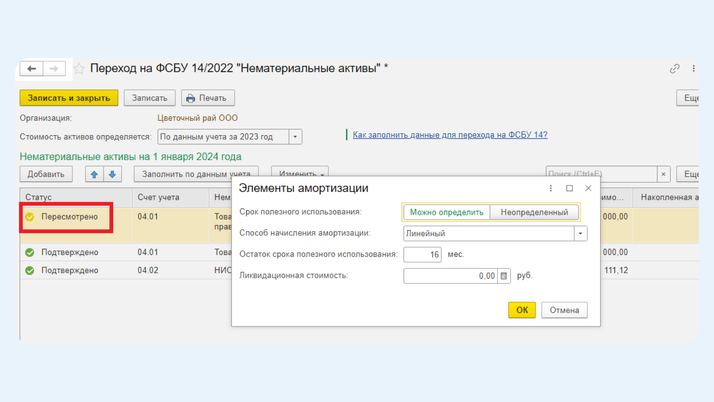

Перед нами открывается список объектов, учитываемых как НМА на начало года. Здесь мы проверяем и при необходимости изменяем элементы амортизации объектов, которые должны быть признаны как НМА.

По учетным данным ООО «Цветочный рай» мы видим, что в составе НМА на начало года учитываются: исключительные права на товарный знак, товарный знак, созданный собственными силами организации и расходы на НИОКР:

Исключительные права на товарный знак соответствуют новым критериям признания и после перехода на новый стандарт продолжат учитываться как объект НМА. Поэтому в поле «Статус» оставляем значение «Подтверждено». Если нам нужно отредактировать элементы амортизации объекта, то выбираем статус «Пересмотрено» и вносим необходимые изменения:

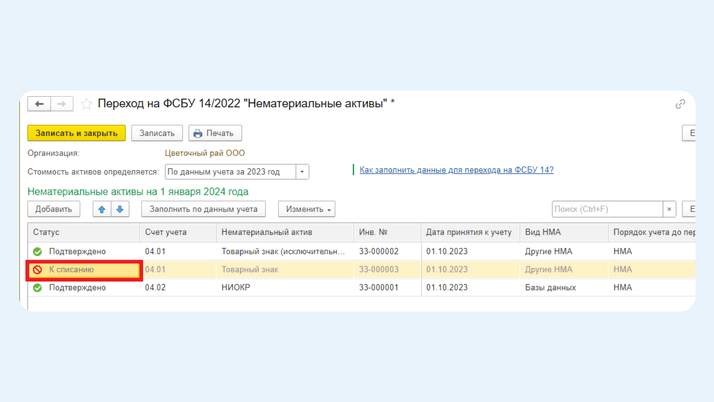

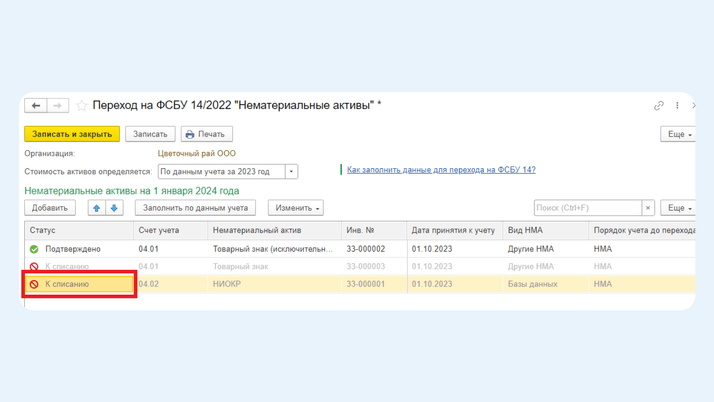

Товарный знак, созданный собственными силами организации, по новым правилам больше не учитывается в качестве НМА. Выбираем статус «К списанию»:

Стоимость расходов на НИОКР составляет 80 000 руб., что ниже стоимостного лимита 100 000 руб., прописанного учетной политикой организации. Устанавливаем статус «К списанию»:

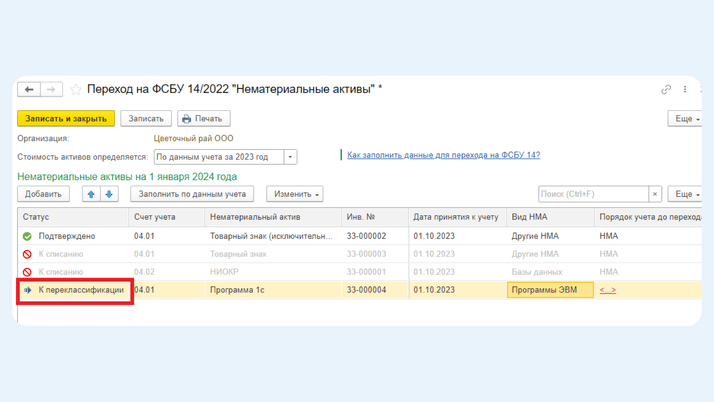

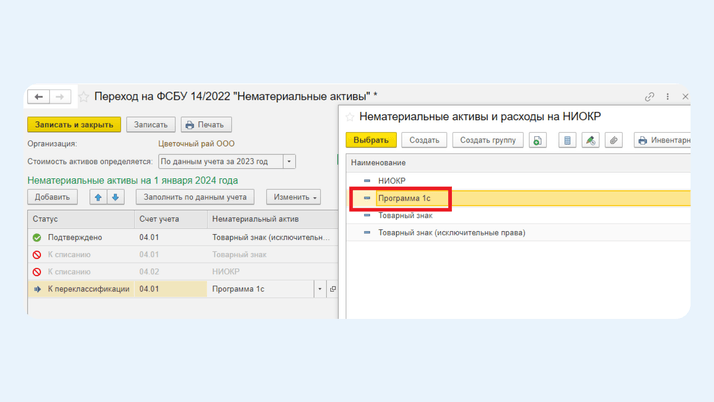

ООО «Цветочный рай» имеет на балансе программу 1С, которая учитывалась как расходы будущих периодов, но в соответствии с ФСБУ 14 должна быть признана в бухгалтерском учете как НМА. Для того чтобы организовать учет программы на счете 04, нажимаем кнопку «Добавить». В поле «Статус» автоматически выбирается значение «К переклассификации»:

Создаем новый элемент справочника «Нематериальные активы и расходы на НИОКР»:

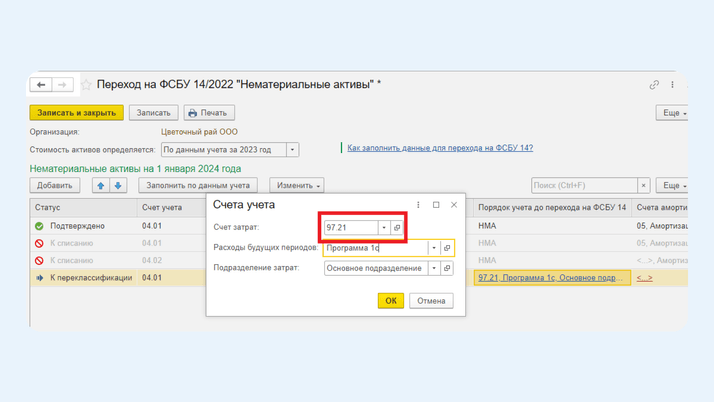

Заполняем порядок учета до перехода на ФСБУ 14. Счет затрат 97.21 «Расходы будущих периодов», выбираем нужный элемент справочника РБП и подразделение затрат:

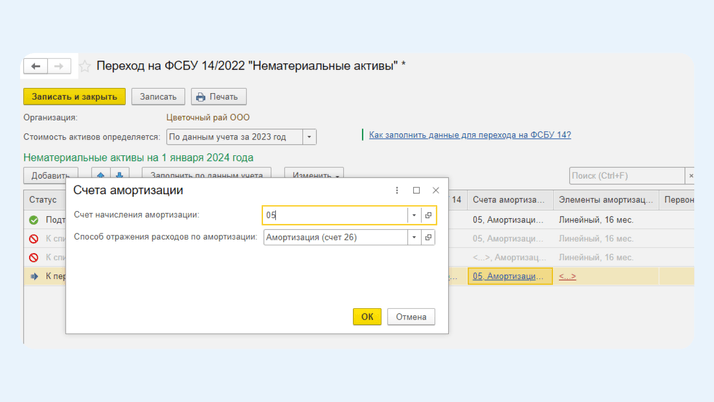

Определяем счет начисления и способ отражения расходов по амортизации:

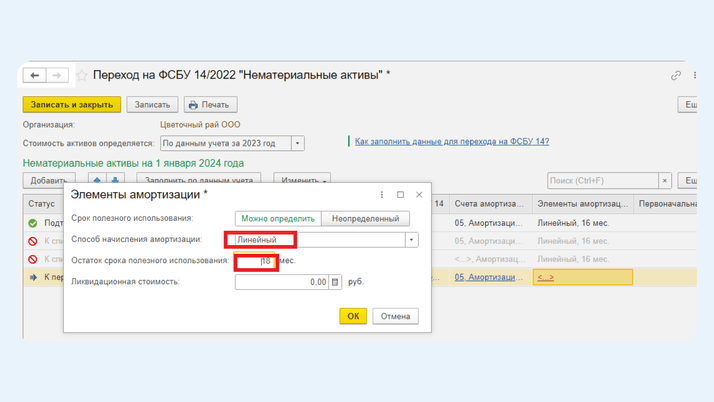

Устанавливаем способ начисления амортизации и остаток СПИ:

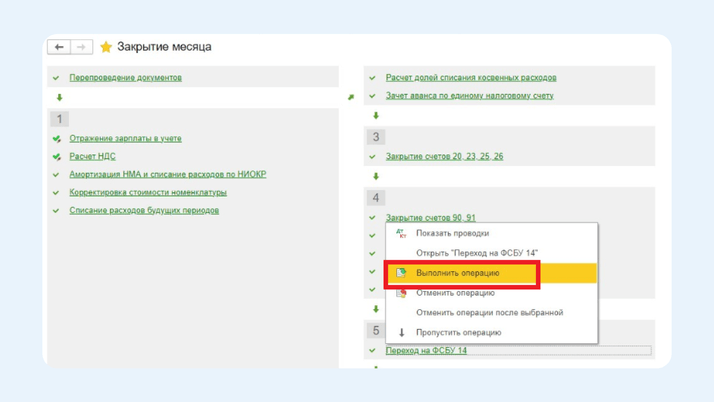

Подготовительная процедура по переходу готова, записываем ее и закрываем. Далее возвращаемся в обработку «Закрытие месяца» и нажимаем «Выполнить операцию»:

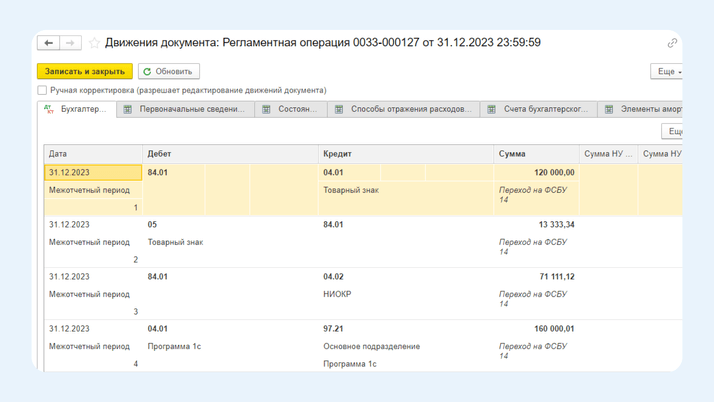

Для того чтобы проверить результат выполнения операции, нажимаем «Показать проводки». Здесь видим, что в межотчетный период сформированы проводки по списанию в бухгалтерском учете двух объектов на нераспределенную прибыль. Списан в БУ товарный знак, изготовленный собственными силами, и расходы на НИОКР ниже установленного УП организации стоимостного лимита. Здесь же видим, что в дебет счета 04 отнесена программа 1С, которая ранее учитывалась на счете 97.21 «Расходы будущих периодов»:

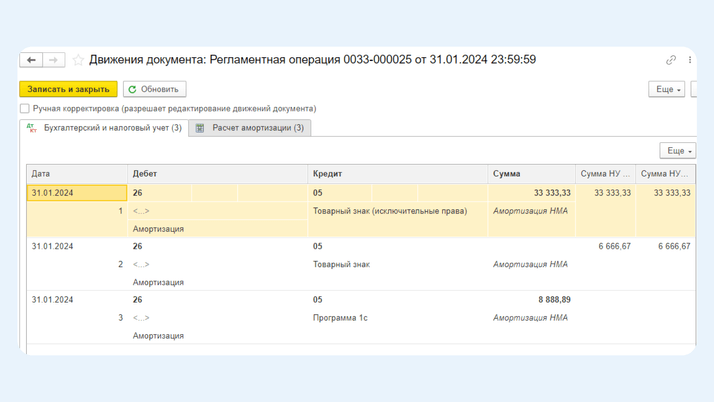

Переходим к 2024 году. Выполняем закрытие месяца за январь и открываем результат выполнения операции «Амортизация НМА и списание расходов на НИОКР»:

Здесь видим три проводки. Амортизация по товарному знаку (исключительные права) по-прежнему начисляется в бухгалтерском и налоговом учете. Товарный знак, изготовленный собственными силами, продолжает амортизироваться только в НУ. В БУ мы его списали в соответствии с требованиями нового стандарта.

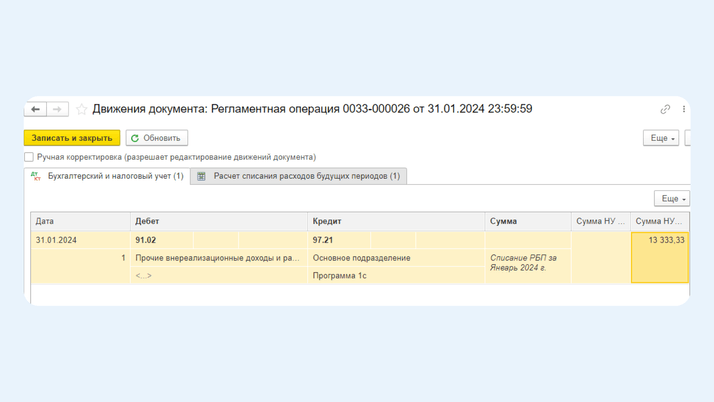

Добавилось начисление амортизации в бухгалтерском учете по новому объекту НМА — программе, которая ранее учитывалась на счете РБП. В налоговом учете программа продолжает списываться в составе расходов будущих периодов:

На любой вопрос по работе в программах 1С ответит наш специалист. Звоните по телефону: +7 (499) 956-21-70 или обращайтесь по электронной почте tlm1c@4dk.ru.